Многим интересующимся системой сбалансированных показателей (ССП) и практикующих данный подход известен методологический тезис «классиков жанра»: на корпоративном уровне или уровне компании в ССП должно быть ограниченное количество показателей, - не более 15-25, иначе, если показателей будет больше, произойдет неминуемое «распыление» ресурсов и усилий компании, другими словами, случится фатальное «размывание стратегического фокуса» ...

Конечно, так или иначе, компании нужны миссия, видение, цели, стратегия для большей осмысленности и осознанности своего развития, и, как следствие осознанности, компания может определить свои приоритеты.

С одной стороны, компания определяет приоритеты исходя из разработанной или интуитивно сложившейся стратегии, приоритеты формируют ее «стратегический фокус», - короткий перечень взаимоувязанных (в идеале, сбалансированных) ключевых показателей.

С другой стороны, бизнес - система «многогранная», состояние здоровья которой не втиснешь в 25 показателей, и если случится «пожар», тогда, вроде бы как, и не до стратегии... Многогранность также связана с необходимостью учитывать неподконтрольные даже всемогущему топ-менеджеру факторы: рынок, макрофакторы (курсы валют, нефть, инфляция). В итоге приоритеты могут «поплыть», динамично меняться. И если говорить о «стратегическом фокусе» из 25 показателей, то это уже не статичный перечень ключевых показателей, а некий «узор калейдоскопа целевых показателей», где «стеклышек»-показателей в целом больше 25, но каждый раз мы видим в фокусе новые 25 показателей, актуальные на момент вращения калейдоскопа... Этому способствует внешняя и внутренняя «турбулентность» бизнеса, новые идеи и пожелания акционеров, - все приводит к тому, что заявленные ранее приоритеты приобретают свойство динамично видоизменяться с течением времени... А как в этом случае соблюсти преемственность в стратегическом планировании, отчетности? Определить, была ли эффективной ранее разработанная стратегия?

Предположим, топ-менеджер имеет свой взгляд на вещи и пришел к ощущению, что приоритетных показателей больше. Что в этом случае можно сделать? Можно обобщить приоритетные показатели и свести их количество к 25 интегральным показателям, - правда, картина может получиться «выхолощенной», «средней температурой по больнице»... Или организовать по данной тематике корпоративное обучение, что также небесполезно...

Так или иначе, контроль и управление осуществляется через показатели, и их значения - целевые показатели, процессные, проектные, функциональные, финансово-экономические, в разрезе организационной иерархии. Полный перечень показателей описывает бизнес во всех значимых аспектах, отражается в управленческой отчетности, и их количество не ограничено никакими формальными рамками, кроме потребности руководства в аналитической поддержке для принятия управленческих решений.

Если «дружить» с ИТ-технологиями и иметь соответствующий бюджет, можно пойти по наиболее интересному и полезному пути. Все показатели, необходимые для «полнокровного» и полноценного описания бизнеса компании, концентрируем в одном информационном пространстве. И этим объединяющим пространством для руководителей может быть BPM-система... Например, в BPM-системе можно сформировать «библиотеку» показателей, содержащую все необходимые показатели, которые используются в управленческой отчетности, включая натуральные и процессные показатели.

Пример структуры библиотеки показателей представлен на рисунке, Рисунок 1, библиотека показателей внутренней среды бизнеса. В библиотеке формируется максимально необходимый и полный набор показателей, необходимый для понимания состояния разных областей бизнеса компании/корпорации, без ограничений количества.

|

Рисунок 1. Пример структуры библиотеки показателей бизнеса, внутренняя среда.

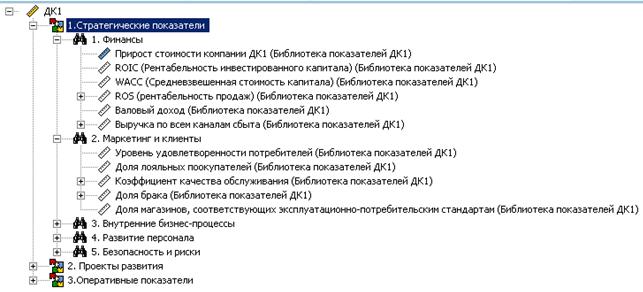

Показатели, признанные приоритетными, «поднимаются» из библиотеки «наверх» и «вкладываются» в тот период планирования, где они имеют статус стратегически важных показателей, пример представлен на рисунке (Рисунок 2). После «утраты» этого статуса, показатели исключаются из перечня стратегических, но сохраняются в библиотеке (Рисунок 1) и поддерживаются учетными процессами, статистика фактических значений продолжает накапливаться. И в любой момент, когда возникнет необходимость вернуть им статус приоритетных, они вновь могут быть «подняты наверх» (Рисунок 2) в стратегические планы и стратегическую отчетность компании.

Рисунок 2. Стратегические показатели компании

Информационное пространство внутренней среды рекомендуется дополнить информацией о внешней среде (макроэкономика, информация о конкурентах, поставщиках, - в качестве примера, информация может быть структурирована в разрезе СТЕЕП-анализа, пяти сил Портера). Пример структуры библиотеки показателей внешней среды представлен на рисунке, Рисунок 3.

Иногда необходимо соотносить свои показатели с показателями макросреды и рынка, сравнить их с показателями конкурентов, в связи с чем, удобно иметь данные по внешней среде в общем информационном пространстве. Это позволит «увязывать» прогнозные и фактические значения показателей рынка, конкурентов, партнеров с плановыми и фактическими значениями показателей корпорации или компании.

Рисунок 3. Пример структуры библиотеки по внешней среде: макросреда и рынки присутствия.

Таким образом, формируется единое информационное пространство, содержащее информацию по всем показателям компании, и задача целеполагания на основе методологии ССП становится проще и прозрачнее. Формирование «стратегического фокуса» происходит в контексте всего доступного массива актуальных данных бизнеса, и внешней среды, что позволяет в динамике отслеживать состояние стратегических приоритетов.