Авторы: Астратова Г.В.,

Синицын Е.В., д-р физ.-мат. наук, профессор,

зав. кафедрой «Финансов и права» Уральского

государственного университета им. А.М. Горького.

Шапошников В.А., к.э.н., доцент кафедры «Менеджмента и маркетинга»

РГППУ, зам. Генерального директора ГК «Стратегия позитива» ТМ

по научной работе

Фришберг Л.А., аспирантка УрГЭУ Соискатель кафедры

«Менеджмента и маркетинга» РГППУ

Бондарева Л.Н., канд. экон. наук, доцент, зав. кафедрой Антикризисного

управления РГППУ Компания маркетинговых исследований

Босько Ф.Д., канд. тех. наук, доцент,

зам. директора Института экономики и управления РГППУ

Руткаускас Т.К., д-р экон. наук, профессор,

зав. кафедрой региональной и муниципальной экономики РГППУ.

Шапошников В.А., к.э.н., доцент кафедры «Менеджмента и маркетинга» РГППУ,

зам. Генерального директора ГК «Стратегия позитива» ТМ по научной работе

Вахрушев М.В., Соискатель кафедры «Менеджмента и маркетинга» РГППУ

Пономарева Л.И., д-р пед. наук, профессор, Почётный работник

высшего профессионального образования РФ,

ректор Шадринского государственного педагогического института (ШГПИ)

Синякова М.Г., канд. пед. наук, доцент, декан ФППК УрГПУ. Компания маркетинговых исследований

Липатникова И.Г., д-р пед. наук, профессор, зав. кафедрой «Теории

и методики обучения математике» Уральского

государственного педагогического университета (УрГПУ)

Скороходова Л.А., к.э.н., доцент кафедры «Менеджмента и маркетинга»

РГППУ, специалист по корпоративной культуре

и деловому имиджу ГК «Стратегия позитива» ТМ

|

|

В данном разделе мы, как и намеревались, рассмотрим две традиционно болезненные для российских предприятий (и в том числе - в системе профессионального образования) проблемы, описанные в заголовке раздела. Именно отсутствие полной и прозрачной информации о проектах и стратегически важных процессах, выполняемых в организации для достижения её долгосрочных целей (включая и данные о реальных затратах, связанных с ними), часто является причиной ошибочных, имеющих стратегически негативные последствия решений, даже при условии внедрения управления на основе ССП. Вместе с тем, корни данной проблемы лежат в неадекватной стратегии информатизации и неверном выборе информационного решения для организации управления. Именно по этой причине, данную главу уместно закончить примером возможного адекватного подхода к описанным задачам.

Информатизация проектного менеджмента

В разделе 3.1 уже рассматривались задачи, связанные с реализацией стратегии организации через проекты. При этом основное внимание уделялось вопросам стратегического контроллинга, таким, как: соответствие проектов стратегическим целям организации (устанавливаемое с помощью системы сбалансированных показателей), определение приоритетов различных проектов на базе экспертных оценок, планирование иерархической структуры работ на базе ключевых факторов успеха (по крайней мере, для задач верхних уровней) и т.д. Тем не менее, не будет преувеличением утверждать, что проекты часто выполняются в организациях, имеющих весьма приблизительное представление о системе стратегического управления. Разумеется, правильной (во всяком случае, теоретически) в этой ситуации была бы рекомендация соблюдать общепринятую последовательность действий: анализ, определение сначала стратегических целей, а лишь затем и стратегических инициатив, подразумевающих выполнение соответствующих проектов и программ. Однако, массовость описанного явления в реальной деловой практике и традиционно настороженное отношение многих руководителей и владельцев бизнеса, «выживших в 90-е» к слову «стратегия», заставляет задуматься о более реалистичных советах.

Одной из острых проблем, естественно, является проблема отбора проектов. Статистические данные свидетельствуют о том, что желание организации выполнять проекты в 3-4 раза превышает ее ресурсные возможности. Кроме того, за каждым проектом нередко стоят личные карьерные цели его спонсора (или менеджера). Добавьте к этому объективную сложность научно-обоснованного, «справедливого» определения приоритетов отдельных проектов и сопутствующие субъективные факторы (нежелание заниматься этим вопросом, недооценку его важности, отсутствие резервов времени и средств) и Вы получите взрывоопасную смесь - постоянный источник внутриорганизационных конфликтов и «войн», поглощающий (без особого эффекта) ограниченные организационные ресурсы.

Выходом может явиться, как это ни парадоксально звучит, определенная, правильно организованная и управляемая бюрократическая процедура, центральным элементом которой является образование в организации переговорной площадки, на которой руководители функциональных подразделений, спонсоры и менеджеры проектов согласуют их приоритеты, распределение ресурсов, используя регламентированные процедуры и встречные экспертные оценки. При использовании ограничений, не позволяющих процедуре согласования затягиваться до бесконечности, консенсус достигается за вполне разумное время. Тем, кто сомневается, рекомендуем вспомнить процедуру более сложного выбора - Папы Римского. Наиболее подходящее название для структуры, организующей описанный переговорный процесс - «Проектный офис».

Предвидим возражение, для тех, кто знаком с замечательной работой Г. Керцнера, а также международными стандартами организации системы управления проектами, что более привычно утверждение о том что, проектный офис - методический и организационный центр управления проектами, осуществляющий внедрение «лучшей практики» проектного менеджмента (benchmarking), интеграцию управления проектами с другими управленческими системами и организующий непрерывное совершенствование процессов управления проектами, возникает не сразу, а лишь при определенном уровне зрелости подходов организации к проектному менеджменту. Рискнем возразить, что современная динамичная деловая практика, не оставляет большинству российских организаций резервов времени для поэтапного пятиступенчатого эволюционного совершенствования, описанного Г. Керцнерром.. Если история распорядилась так, что внедрение современных управленческих технологий в России задержалось, то имеет смысл в полной мере воспользоваться всем комплексом, наработанных к настоящему времени методик. Проектный офис (или на начальных этапах центр управления проектами, проектный комитет), организованный первоначально как переговорная площадка для согласования проблемных вопросов, может и должен сыграть роль методического центра обеспечивающего достаточно быстрое (возможно параллельное) прохождение ступеней совершенствования системы управления проектами, которые приведены ниже.

1. Общий язык (распространение в организации базовых знаний об управлении проектами и единой терминологии, используемой в проектном менеджменте).

2. Общие стандартные процессы управления проектами, формализованные описанные внедренные в практику управленческой деятельности организации проектным офисом.

3. Интеграция проектного менеджмента и системы управления проектами с другими управленческими системами и методологиями. Именно на этом этапе, скорее всего и произойдет осознание необходимости и полезности внедрения стратегического управления на основании системы сбалансированных показателей и соединения его с уже сложившейся системой управления проектами.

4. Бенчмаркинг - восприятие и распространение лучшей практики управления проектами, информация о которой поступает как из внешней среды, так и от проектов, выполняемых внутри организации, анализируется и применяется для совершенствования системы управления проектами. Именно на этом этапе формируется полноценный проектный офис, поглощающий созданные до него структуры мультипроектного управления. Внутри такого офиса, в отличие от центра управления проектами уже могут формироваться специализированные структуры, ориентированные на совершенствование методологии, повышение квалификации менеджеров и команд проектов и т.д.

5. Граница, отделяющая данный уровень от предыдущего, размыта. Для него характерно непрерывное совершенствование всех процессов и методологии управления проектами, прогнозирование источников возможных проблем и превентивное устранение их.

Обратим внимание на характерную особенность первых трёх уровней зрелости системы управления проектами - это, опять-таки, организующая и цементирующая сила бюрократии, обеспечивающая: проектирование, описание и формализацию административных процессов, сопряженных с управлением проектами, разработку и подержание в актуальном состоянии необходимых положений, должностных инструкций. Разумеется, решение этих задач подразумевает создание эффективной системы контроллинга и, безусловно, невозможно без адекватной информатизации. Последняя обеспечивает менеджеров проектов и руководителей организации информацией о текущем статусе задач проекта, использовании и доступности ресурсов, задачах, выполняемых в конкретных проектах различными функциональными подразделениями и отдельными специалистами и т.д. На основании данной информации предотвращаются традиционные проблемы, отраженные выше: устраняются ресурсные конфликты, предупреждаются кассовые разрывы, производится мониторинг рисков и т.д. Следует подчеркнуть, что контроллинг ориентирован на успех не отдельных проектов, а именно их совокупности - портфеля. Критерии же такого успеха по мере развития системы контроллинга, в конце концов, увязываются с долгосрочными, стратегическими целями организации.

Четвертый и пятый уровень (которые для большинства российских организаций, являются весьма отдаленной перспективой) характеризует неформальное управление проектами, однако информационная система контроллинга сохраняется и, более того, также совершенствуется, приобретая новые функции (хранение данных о потенциально возможных нештатных ситуациях в процессах управления портфелем проектов, прогнозирование их возникновения и т.д.). В данном разделе мы ограничимся рассмотрением административных процессов, задач контроллинга и возможной структуры информационной системы, обеспечивающей их выполнение, на первых трех уровнях. При переходе к 4 и 5 уровням, созданная система может быть естественным образом расширена, что обеспечивается гибкой многомерной моделью хранения и представления данных заложенной в основу системы.

Одним из основных процессов, выполняемых проектным офисом, является управление пулом ресурсов. В нем концентрируется информация о ресурсах организации, сюда же стекаются заявки на ресурсы менеджеров проектов, и производится их оптимальное распределение. При этом оптимизация должна примирить различные конкурирующие тенденции, например:

- минимизацию издержек, связанных с несвоевременным, некачественным выполнением проектов, превышением их бюджетов, штрафными санкциями и т.д.;

- минимизацию затрат на содержание бездействующих или неэффективно используемых ресурсов.

Их примирение может явиться очень сложной и математически плохо формализуемой задачей, что, как отмечено выше, приведёт к необходимости использовать и согласовывать в рамках проектного офиса экспертные оценки заинтересованных сторон. Информатизация контроллнига, базирующаяся на многомерных моделях данных в качестве источника информации необходима, как при использовании математических алгоритмов оптимизации, так и для формирования и обработки экспертных оценок.

Ниже приведена интерперетация понятий и вариантов информатизации контроллинга в проектном офисе, которая, с одной стороны, содержит ряд упрощений, а с другой - ряд дополнений, не свойственных, например, для традиционных OLAP-систем. OLAP-системы, например, предназначены для представления и анализа данных, а не для их оперативного редактирования в режиме «on-line», потребность в котором всегда возникает при планировании сценариев и анализе исполнения проекта.

Системы, востребованные проектным офисом, должны позволять не только редактировать данные, но и проводить их синтез и анализ автоматически, с целью формирования необходимой управленческой отчетности. Адекватная многомерная модель позволяет осуществлять гибкие настройки для анализа произвольных, представляющих интерес для целей контроллинга наборов данных. Например, для организации контроллинга проектов организации может использоваться следующая информация:

- иерархическая структура задач всех проектов;

- ресурсы организации, которые могут быть использованы для выполнения задач проекта, степень их доступности, производительность и т.д.;

- календарь проектов (с его помощью осуществляется привязка проектов к конкретным датам);

- функциональные организационные единицы, выполняющие проект;

- состав и распределение ответственности членов команд;

- состав, содержание и графики представления проектной отчетности;

- затраты и доходы, связанные с исполнением задач проекта;

- соотношение планов и фактического состояния задач проектов.

В многомерной модели данных интересующие нас параметры проекта могут быть заданы в виде набора классификаторов (в традиционных терминах OLAP - измерений). Классификатор имеет вид древовидной структуры с определенным количеством уровней. Исходный (корневой) элемент распадается на элементы первого уровня, каждый из которых может распадаться на элементы второго уровня и так далее (теоретически до бесконечности).

Для иллюстрации рассмотрим простой пример организации модели данных в системе контроллинга ориентированной на управление портфелем проектов. Создадим следующие классификаторы:

- структура задач проектов;

- календарь (даты выполнения работ по проектам);

- организационные единицы;

- структура затрат/ доходов.

Классификатор «организационные единицы», например, может иметь структуру, представленную на рис. 35 .

Рис. 35. Пример структуры классификатора.

На элементы классификаторов можно накладывать функции агрегирования данных. Наиболее широко применяемый вариант - суммирование: каждый родительский элемент является суммой своих дочерних элементов. Для анализа исполнения проектов соответствующие данные сводятся в уже описанный многомерный гиперкуб. В этой структуре каждое значение (в рассматриваемом примере - сумма затрат / доходов) связано с определенным набором значений элементов каждого классификатора (табл. 39).

Таблица 39.

Фрагмент данных многомерного куба «Исполнение проектов».

|

Структура проектов |

Период |

Организационные единицы |

Структура затрат/доходов |

Сумма (тыс. руб.) |

|

... |

|

|

|

|

|

Проект 23 |

01.03.2008 |

Филиал 2.1 |

Инициация проекта |

-100 |

|

Проект 23 |

01.03.2008 |

Филиал 2.1 |

Затраты на материалы |

-50 |

|

Проект 23 |

01.03.2008 |

Филиал 2.1 |

Оплата труда |

-30 |

|

Проект 23 |

02.03.2008 |

Филиал 2.1 |

Затраты на материалы |

-60 |

|

Проект 23 |

02.03.2008 |

Филиал 2.1 |

Оплата труда |

-30 |

|

Проект 23 |

06.03.2008 |

Филиал 2.1 |

Оплата труда |

-20 |

|

Проект 23 |

06.03.2008 |

Филиал 2.1 |

Доходы от продаж |

300 |

|

... |

|

|

|

Технология многомерных данных позволяет, например, представить структуру затрат за год по всем проектам всех филиалов одного из регионов (табл. 40).

Таблица 40.

Структура затрат за март 2005 года по всем проектам региона N.

|

Структура проектов |

Период |

Организационные единицы |

Структура затрат/доходов |

Сумма (тыс. руб.) |

|

Все проекты |

Март 2008 г. |

Регион N |

Оплата внешних консультантов |

-100 |

|

Все проекты |

Март 2008 г. |

Регион N |

Затраты на материалы |

-110 |

|

Все проекты |

Март 2008 г. |

Регион N |

Оплата труда |

-80 |

|

Все проекты |

Март 2008 г. |

Регион N |

Доходы от продаж |

300 |

|

Все проекты |

Март 2008 г. |

Регион N |

ИТОГО |

10 |

Информационные системы, построенные на базе описанной многомерной модели, позволяют наглядно и быстро оперировать данными благодаря возможности высокоскоростного выполнения операций по уменьшению или увеличению степени их детализации. Желаемый уровень подробности задается выбором элементов каждого из классификаторов многомерного куба на определенном иерархическом уровне. Например, на рис. 36 представлены данные по всем филиалам по трём проектам за три месяца 2008 года для трех элементов классификатора «структура затрат/дохода».

Рис. 36. Структура затрат за март 2008 года по всем проектам региона N.

Описанная многомерная модель обладает высокой гибкостью, позволяющей оперировать произвольными данными. Например, для эффективного управления пулом ресурсов, необходимых для исполнения портфеля проектов организации могут потребоваться следующие данные:

1. Ресурсы организации, которые могут быть назначены на задачи проектов: как возобновляемые (оборудование, персонал), так и материальные (расходные материалы, запасные части для оборудования, комплектующие и т.д.). Подобная информация может быть получена из корпоративных баз данных, не входящих в структуру системы контроллинга. Наиболее простой вариант - из ERP-системы, однако, можно обеспечить их поступление из любых источников, включая широко используемые таблицы Excel.

2. Планы проектов и данные мониторинга исполнения этих планов: календарные графики, планируемая эффективность, бюджеты, данные мониторинга выполнения проектов и т.д. (они формируются в программных продуктах, предназначенных для управления проектами, например в Microsoft Project).

3. Бюджеты и финансовые планы организации в целом (хранящиеся в соответствующих корпоративных информационных системах), и другая информация.

«Загрузка» перечисленных выше данные осуществляется с помощью описанного в разделе 3.1.4 ETL модуля, где нужно (один раз при настройке) указать, какие записи в базе данных используемого источника соответствуют тому или иному классификатору или значению.

В табл. 41 приведены некоторые примеры многомерных кубов, которые могут использоваться при комплексном управлении портфелем проектов предприятия. Важным свойством современных систем контроллинга, построенных на базе многомерных моделей данных, является возможность проведения вычислений одновременно над данными из различных многомерных кубов. Эти вычисления могут проводиться в специализированных расчетных таблицах, сформированных на основе тех же классификаторов, что и гиперкубы. Расчетные таблицы позволяют проводить произвольные вычисления над многомерными данными и записывать полученные результаты в новые многомерные кубы (рис. 37).

Таким образом, в подобных системах обеспечивается быстрый доступ к многомерным данным на произвольном уровне с помощью расчета агрегатов и выполнение сложных последовательных расчетов, результатом которых является создание новых многомерных данных.

Иными словами, современная система контроллинга, поддерживающая работу проектного офиса, прежде всего, должна обеспечить эффективное исполнение всех групп процессов, связанных с проектами, инициации, планирования, учета исполнения, анализа и управления, в следующем порядке:

Примеры многомерных кубов для управления проектами.

|

Наименование многомерных кубов |

Используемые в многомерных кубах классификаторы и значения данных |

Комментарий |

|

- Требуемые ресурсы на складе (план); - Ресурсы в наличии на складе (факт). |

Классификаторы: - ресурсы: материалы, оборудование 1..N; - время; - место нахождения ресурса. Значение: - доступность ресурса. |

Плановые данные по ресурсам задаются в системе управления проектами, а затем используются в ERP-системе для осуществления планирования в рамках конкретных проектов. Данные факта импортируются из ERP-системы и используются для последующего анализа. |

|

- Планируемая эффективность проектов на несколько лет; - Фактическая эффективность проектов. |

Классификаторы: - структура затрат/доходов; - время; - сценарий: оптимистичный, пессимистичный, наиболее вероятный. Значение: - Сумма доходов / расходов. |

Данные плана формируются в системе анализа и планирования. Фактические данные загружаются из системы управления проектами. На основании данных этих двух многомерных кубов производится анализ «план-факт-отклонение». |

|

- Календарный план исполнения проектов; - Фактические данные по исполнению проектов. |

Классификаторы: - структура задач проектов; - время (даты исполнения задач проекта); - организационные единицы; - структура затрат / доходов. Значения: - процент выполнения; - сумма освоенных затрат; - сумма полученных доходов. |

Многомерные кубы формируются на основании данных системы управления проектами и используются для оперативного управления выполнением проектов (планирование и анализ «план-факт-отклонение»). |

Рис. 37. Связи между многомерными кубами - структура расчета.

1. Инициацию осуществляют спонсоры проектов, обладающие финансовыми ресурсами или соответствующими полномочиями.

2. Планирование производится менеджерами проектов, и сопровождается занесением в систему контроллинга информации о планах проектов и требуемых ресурсах. Менеджеры функциональных подразделений - владельцы ресурсов обеспечивают готовность оборудования, его техническое обслуживание, обеспечивают предоставление ресурсов для выполнения задач проектов и одновременно отвечают за выполнение функций подразделения, не относящихся к проектной деятельности. Проектный офис при этом разрешает возникающие конфликты, обеспечивая исполнение портфеля проектов, ориентированного на цели всей организации.

3. Учет исполнения проектов проводится путем занесения фактической информации по исполнению проектов. За достоверность этой информации отвечают менеджеры проектов, а накапливается она в многомерных кубах системы контроллинга.

4. Управление исполнением проектов осуществляют менеджеры и руководство организации, посредством перераспределения ресурсов, определения приоритетов проектов, изменения их целей и даже прекращения исполнения. При этом проектный офис может исполнять роль органа организующего принятие всех кардинальных решений по проекту (например, посредством организации регулярных совещаний с участием всех ключевых участников проектов).

5. Анализ исполнения проектов сводится к сбору информации по всему портфелю проектов, агрегации информации и подготовке управленческой отчетности (интересующих руководство показателей) для менеджеров проектов и организации в целом.

Многомерные кубы данных, соответствующие описанным группам процессов управленческого цикла, приведены на рис. 38.

Рис. 38. Цикл управления проектами и многомерные кубы данных, создаваемые в процессе информатизации каждого из его этапов.

Таким образом, при адекватной информатизации, проектный офис можно и нужно создавать даже на ранних стадиях формирования проектного управления в организации, с целью формирования и определения ответственности за результативность информационной системы проектного контроллинга, упорядочивающей все управление проектами и ведущей к его эволюционному совершенствованию.

Стратегическое бюджетирование.

Процесс постановки традиционных (нестратегических) систем бюджетирования во всех организациях не был простым. Те из них, которые начинали деятельность с нуля, в процессе внедрения бюджетирования зачастую проходили сложный путь структуризации бизнеса: выделение основных и вспомогательных функций, проектирование организационной и финансовой структур, создание системы управленческого учета, иногда - внедрение процессного подхода и т. д. Промышленным предприятиям, работающим с советских времен и имевших в те времена и систему бюджетирования, и систему нормирования, которые были в значительной степени утрачены в начальный период реформ, пришлось восстановить их, основываясь на новых рыночных принципах, подразумевающих, что бюджеты и планы более не спускаются «сверху», а бюджет продаж является центральным (принцип «не можешь продать продукцию - не производи ее»).

Разумеется, процесс постановки бюджетирования далеко не во всех организациях закончился (а во многих еще и не начинался), но там, где это произошло, бюджетная система соответствует описанной в разделе 3.1.4 (см. рис. 33) .

Внедрение стратегического управления на основе ССП и соответствующего этой системе управления стратегически ориентированного бюджетирования, безусловно, представляет собой значительный шаг вперёд, обеспечивающий качественно новый уровень управления и связанные с ним конкурентные преимущества. Однако при этом неизбежно возникает вопрос: а что же делать с системой бюджетирования, создание которой стоило таких трудов, - ликвидировать и перейти на новые принципы формирования бюджета, ориентированного на стратегические цели? С теоретических позиций данное решение наиболее последовательно, однако учитывая, что и утрата существовавшей в советское время системы планирования, и создание систем бюджетирования при традиционном варианте также являются по-своему революционными, есть опасность утомить персонал частыми преобразованиями технологий управления - в итоге все, от менеджеров до рядовых работников, начнут (подсознательно, но активно) сопротивляться предлагаемым изменениям.

Можно, опираясь на современные технологии информатизации предложить описанный ниже «щадящий» вариант перехода к стратегическому бюджетированию - созданию системы бюджетов, ориентированных на результат, понимаемый как достижение целевых КФУ / KPI, задаваемых ССП.

К тому моменту, когда организация начинает проявлять интерес к стратегическому управлению на основе ССП, она уже, как правило, с разной степенью полноты и успеха внедрила много других управленческих технологий - от традиционного бюджетирования до систем управления качеством. При этом многие из её бизнес процессов, включая стратегически важные, оказываются уже описанными; иногда пройдены и многие этапы стратегического планирования в традиционной (не ориентированной на ССП) технологии. Терять эти наработки жалко, кроме того, в этом и нет необходимости. Выше в разделе 3.1.2 уже рассматривалась возможная интеграция ССП и концепции SMART из традиционных методов стратегического планирования. Рассмотрим объединение традиционных бюджетные структуры с бюджетом, ориентированным на ССП. Исходными положениями здесь будут следующие.

- В организации имеется сложившаяся структура бюджетов, схематично представленная на рис. 32.

- Создана ССП, определена структура КФУ / KPI для подразделений различных уровней (на практике, особенно на первом этапе, можно ограничиться несколькими верхними иерархическими уровнями организационной структуры).

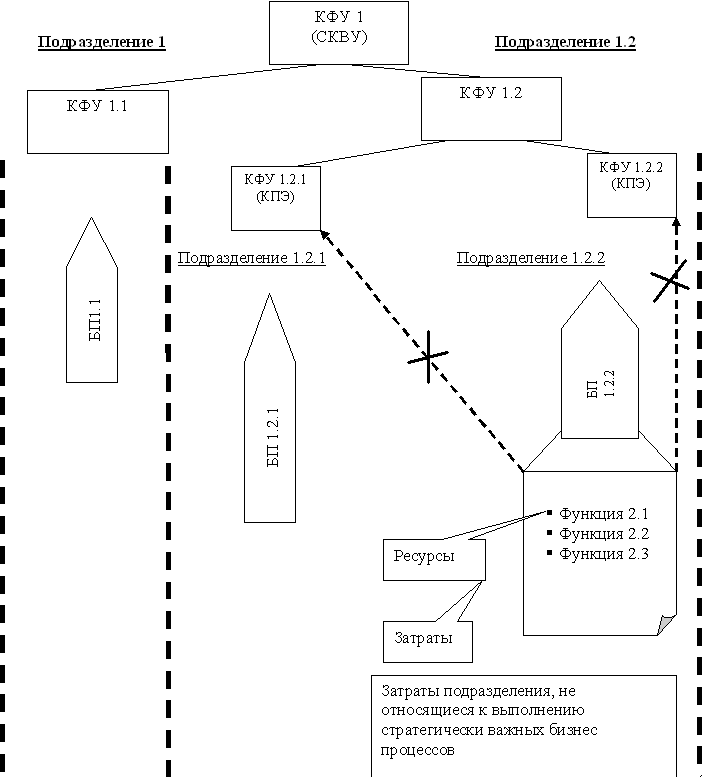

- Проведено определение и описание стратегически важных бизнес-процессов в соответствии с правилом: на достижение одного КФУ / KPI определенного иерархического уровня не может быть ориентирован более чем один стратегический бизнес-процесс соответствующего уровня. Данное правило позволяет осуществить однозначную связь затрат на стратегически важные бизнес-процессы и достижение КФУ / KPI.

- В структуре бюджетов можно выделить функциональные бюджеты, связанные с деятельностью структурных подразделений, ответственных за исполнение стратегически важных бизнес-процессов.

При соблюдении описанных выше условий схема соответствия КФУ / KPI и стратегически важных бизнес-процессов, а также схема распределения затрат по данным процессам имеет вид, представленный на рис. 39. Хранение представленной на этом рисунке информации по всем процессам в масштабах даже очень крупной организации при использовании описанных выше технологий, ориентированных на информатизацию на базе многомерных хранилищ данных, не вызывает существенных затруднений.

Оценка затрат на исполнение стратегически важных бизнес процессов может быть проведена на основании подходов функционально-стоимостного

Рис. 39. Соответствие КФУ/KPI и стратегически важных бизнес процессов.

Примечание:

Перечеркнуты недопустимые связи бизнес процессов с КФУ, для которых один и тот же набор функций отвечает за достижение нескольких КФУ (KPI).

анализа. Данный подход является наиболее точным и последовательным, однако вполне разумно, особенно на первых этапах внедрения стратегически ориентированного бюджета, просто распределить затраты по экспертным оценкам руководителей подразделений (табл. 42).

Таблица 42.

Экспертная оценка затрат на бизнес процессы подразделения.

|

№ п/п |

Бизнес-процессы |

Доля в затратах подразделения, % |

Затраты, руб., тыс. |

|

Стратегические |

70 |

3500 |

|

|

2 |

БП 1.2.1 |

30 |

1500 |

|

3 |

БП 1.2.2 |

40 |

2000 |

|

Прочие |

30 |

1500 |

|

|

Итого |

100 |

5000 |

|

Следует отметить, что, кроме стратегически важных, в подразделении могут выполняться и другие бизнес-процессы, которые по организации в целом можно трактовать как вспомогательные по отношению к стратегически важным. Затраты на эти процессы могут быть разнесены по всем стратегическим процессам на основании какого-либо разумного критерия аналогично тому, как это делается при разнесении накладных расходов по направлениям бизнеса (например, на основании экспертных оценок руководителя подразделения). Схема, представленная на рис. 39, может быть дополнена данными табл. 43. По мере развития процессного подхода, ориентированного на стратегические цели организации и детализации описаний стратегических и вспомогательных бизнес процессов у компании появится возможность расширить сферу применения функционально-стоимостного анализа, что позволит уточнить представленные в таблицах оценки.

Таблица 43.

Разнесение затрат вспомогательных процессов на стратегические процессы.

|

№ пп |

Бизнес-процессы |

Затраты, руб.,тыс. |

База для разнесения затрат вспомогательных процессов на стратегические, % |

Затраты на вспомогательные процессы, отнесенные на стратегический процесс, руб., тыс. |

Затраты на стратегические процессы с учетом разнесения затрат на вспомогательные, руб.,тыс. |

|

Стратегические |

|||||

|

2 |

БП 1.2.1 |

1500 |

40 |

600 |

2100 |

|

3 |

БП 1.2.2 |

2000 |

60 |

900 |

2900 |

|

Прочие (вспомогательные) |

1500 |

- |

|

|

|

|

Итого |

5000 |

100 |

|

5000 |

|

В описанном подходе стратегический контур бюджетирования постепенно формируется в рамках традиционных бюджетных моделей (). Развитие подходов организации к стратегически важным бизнес-процессам, в конце концов, приведет к эволюционной переориентации на стратегические цели всей системы планирования и управления организацией. Следует отметить, что ввиду огромных объемов информации, которую необходимо хранить и анализировать при внедрении данного подхода его реализация, в настоящее время, возможна только при выборе описанной выше технологии многомерного хранения и обработки данных. Попытка трансформации бюджетирования на основе других решений практически неизбежно приведет к провалу проекта и соответственно к потере стратегических преимуществ.