Автор: Гершун Андрей Михайлович

Источник: http://balanced-scorecard.ru/case/trotuar

Учебный пример внедрения сбалансированной системы показателей в холдинговой компании, включающей в себя несколько предприятий. В примере подробно рассмотрены вопросы организации проекта, процесс построения стратегических карт и выбора показателей.

Кейс подготовлен А.Гершуном и И.Абрамовой (МАГ КОНСАЛТИНГ).

1. Введение

Часто компании сталкиваются с проблемой непонимания сотрудниками долгосрочных целей развития бизнеса, когда люди предпринимают решения и действия, идущие вразрез со стратегией предприятия. Например, действия менеджеров отдела прямых продаж разрушают с трудом построенную дилерскую сеть. Большие скидки, предоставленные продавцами непрофильным клиентам, могут быть в будущем причиной серьезных убытков. Желание маркетологов иметь в наличии широкий ассортимент товаров замораживает денежные средства и затоваривает склад, а для размещения высокоприбыльных товаров приходится арендовать дополнительные помещения.

Решением этих проблем может быть тщательная проработка стратегии компании и внедрение сбалансированной системы показателей, которая позволит донести стратегию предприятия до каждого сотрудника, а также проконтролировать его личный вклад в движение компании к своим стратегическим целям.

Сбалансированная система показателей (ССП) была создана профессорами Гарвардской бизнес-школы Р. Капланом и Д. Нортоном, и является перспективным инструментом стратегического управления. В отличие от традиционных методов стратегического управления на основе финансовых коэффициентов, в ССП используются также и нефинансовые показатели. Такой подход позволяет производить одновременно анализ стратегических и тактических процессов управления, поскольку все они являются взаимосвязанными и влияют на финансовые результаты. Кроме того, процесс построения ССП позволяет установить причинно-следственные связи между стратегическими целями предприятия, и сосредоточится на сбалансированном развитии предприятия.

Рисунок: Сбалансированная системы показателей

В процессе разработки и внедрения сбалансированной системы показателей возникает достаточно много нюансов, которые мы рассмотрим ниже на основе проекта в некоей вымышленной промышленно-торговой группе «Тротуар-холдинг». Пример составлен таким образом, чтобы показать все основные проблемы, с которыми могут столкнуться предприятия, но вместе с тем не был перегружен излишними подробностями и был достаточно нагляден. И хотя предприятий, входящих в «Тротуар-холдинг» в реальности не существует, но проблемы, рассмотренные в примере, вполне реальны и достаточно часто встречаются на российских предприятиях.

2. Описание компании

Мы уже привыкли к тому, что тротуары и пешеходные улицы во многих городах покрывают не асфальтом, а тротуарной плиткой, сделанной из декоративного бетона. Многообразие конфигураций и богатая цветовая гамма делают тротуарные плитки очень популярными, а высокая морозостойкость и износостойкость обеспечивают многолетний срок службы даже в условиях города. Растущий спрос на тротуарную плитку и увеличение количества муниципальных проектов и послужило основной идеей создания рассматриваемого холдинга, деятельность которого начиналась еще в начале 1990-х годов с небольшого магазинчика с романтичным названием «Дорожка», торгующего строительными материалами на окраине Москвы. К концу десятилетия фирма превратилась в крупного дистрибьютора тротуарной плитки с обширной сбытовой сетью. В 2000 году было принято решение приобрести один из заводов по производству тротуарной плитки в поселке Сафроново, с которым фирма работала ранее. Все предприятия были преобразованы в холдинг, для управления которым была учреждена управляющая компания.

Рисунок: Как производится плитка

Одной из многих проблем «Тротуара» является трудность мониторинга долгосрочного развития компаний, входящих в холдинг, то есть отсутствие или недостаточная эффективность механизма контроля над выполнением стратегического плана. Владельцы и руководители высшего звена компании пытаются предвидеть ситуацию на несколько ходов вперед, они представляют цели развития своего бизнеса в долгосрочной перспективе и стратегию их достижения. Однако проблема состоит именно в отсутствии инструмента, позволяющего отслеживать выполнение стратегии во всей ее полноте.

Подходящим инструментом для решения этой задачи могла бы стать сбалансированная система показателей, которая позволяет руководителям использовать в качестве ориентиров для развития и управления компанией не только классические финансовые показатели, но и такие важнейшие составляющие любого бизнеса, как отношения с клиентами, бизнес-процессы, персонал. Таким образом, стратегия компании превращается в систематизированную, а главное понятную всем и каждому последовательность шагов и позволяет контролировать их выполнение на разных уровнях управления. Сбалансированная система показателей эффективности дает высшему руководству компании совершенно новый инструмент управления, переводящий видение компании и ее стратегию в набор сбалансированных показателей, оценивающих критические факторы не только текущего, но и будущего развития организации.

Используя Сбалансированную систему показателей, менеджеры могут управлять такими процессами, как перевод видения в стратегию, доведение стратегии до всех уровней системы управления, бизнес - планирование и распределение ресурсов, обратная связь, обучение и текущий мониторинг исполнения стратегии. Кроме того, они получают ответы на основные вопросы: за счет чего компания создает свою стоимость, какие процессы являются ключевыми в ее деятельности, каков уровень квалификации персонала и применяемых технологий, каково их соответствие выбранной стратегии, какие инвестиции нужно осуществить в развитие компании с целью достижения долгосрочных целей организации.

Существует еще одна весомая причина, побуждающая компанию к внедрению BSC, это растущий интерес со стороны внешних кредиторов и инвесторов к информации, дающей представление и позволяющей сделать оценку будущего потенциала компании.

3. Описание проекта

В начале 2002 года компания начала проект создания стратегического управления на основе сбалансированной системы показателей, для проведения которого была приглашена команда консультантов. Проект с такими целями может быть очень длительным, и для его реализации может потребоваться от нескольких месяцев до нескольких лет, поэтому было принято решение в качестве первой фазы проекта построить процесс управления на основе Сбалансированной системы показателей.

Выбор такой последовательности решения задач проекта был вызван тем, что формализованная стратегия и ССП могут быть основой для построения системы управленческого учета и внедрения ERP-системы. Дело в том, что показатели, входящие в ССП, должны быть изначально интегрированы в систему управленческого учета, и необходимо запланировать возможность их автоматического получения. Например, для того, чтобы подготовить информацию по показателю «Причины отказов покупателей», необходимо, прежде всего, собрать эту информацию. Это может быть реализовано с помощью заполнения определенной формы, в которой менеджеру по продажам нужно указать причину отказа (ассортимент, количество, стоимость или другое). Кроме того, эта форма может быть реализована в программе, например, с помощью системы CRM.

С другой стороны такой подход (сначала внедрение ССП, потом постановка учета, а затем внедрение ERP-системы) подразумевает, что ССП будет реализована не полностью, и в течение длительного времени можно будет собирать информацию не для всех показателей ССП, и этот факт безусловно должен быть учтен при выполнении проекта.

Рассматриваемый проект было решено провести в 13 этапов, при этом ожидалось, что большая часть работы будет выполнена в течение 3-4 месяцев.

|

№ |

Этап |

Ожидаемая продолжительность этапов |

|

1 |

Ознакомление с предприятием |

От недели до нескольких месяцев |

|

2 |

Вводный семинар по стратегическому управлению и ССП |

2-3 дня |

|

3 |

Анкетирование |

1 неделя |

|

4 |

Интервьюирование владельцев и руководителей предприятия |

1 неделя |

|

5 |

Описание/разработка стратегии и создание стратегических карт |

От 2-3 недель до нескольких месяцев |

|

6 |

Составление и выбор показателей для ССП |

1 неделя |

|

7 |

Составление ССП для подразделений |

2-3 недели |

|

8 |

Интеграция с системой бюджетирования |

Несколько недель |

|

9 |

Интеграция с системой мотивации |

Несколько недель |

|

10 |

Внедрение информационной системы для ССП |

Несколько месяцев |

|

11 |

Организация презентации информации |

2-3 недели |

|

12 |

Проведение работ по ознакомлению работников со стратегией компании и ССП |

1-2 недели |

|

13 |

Пересмотр ССП |

Раз в 3 месяца |

Ниже мы рассмотрим особенности, с которыми столкнулись консультанты при выполнении каждого из этапов проекта.

3.1. Обследование и ознакомление с предприятием

В начале проекта консультантов ознакомили с предприятием. При этом в первый день заместителем директора по экономике была проведена краткая лекция о структуре холдинга и его основных бизнес-процессах.

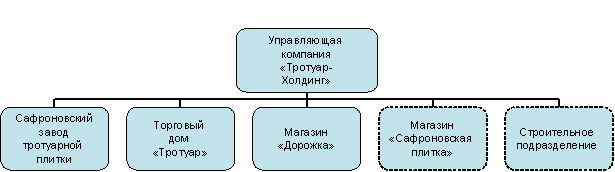

На семинаре было рассказано, что в «Тротуар-холдинг» входят следующие предприятия:

- Управляющая компания «Тротуар-холдинг»

- Сафроновский завод тротуарной плитки

- Дистрибьюторская компания «Торговый дом Тротуар», обладающая своей дилерской сетью

- Магазин стройматериалов «Дорожка», с которого начиналась компания, а сейчас он выступает в качестве лишь одного из дилеров в сети торгового дома.

Рисунок 1. Структура «Тротуар-холдинга»

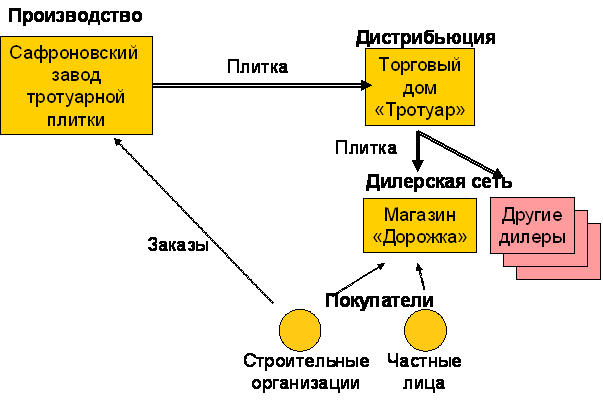

Основной бизнес-процесс выглядит на первый взгляд достаточно просто: завод производит плитку, а торговый дом, как дистрибьютор, распространяет ее среди дилерской сети. В ближайшее время в холдинге были запланированы некоторые изменения, которые были подробно обсуждены во время проведения интервью и «мозговых штурмов» на следующих этапах проекта.

Рисунок 2: Как было устроено управление холдингомв момен проведения обследования

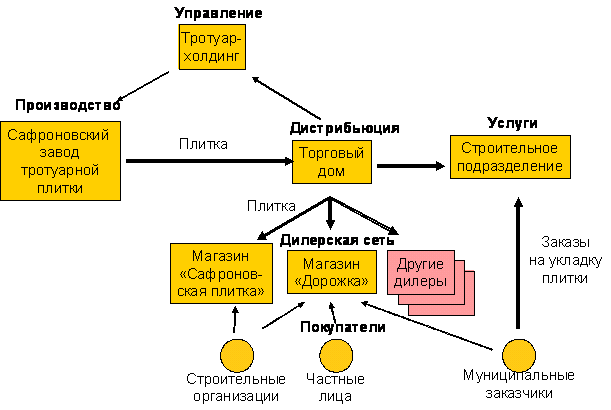

Например, в настоящее время рассматривается включение в группу также строительного предприятия, которое сможет заниматься укладкой тротуаров, а также создание магазина «Сафроновская плитка» на территории завода.

В первый же год после приобретения завода холдинг столкнулся с рядом проблем, которые существенно снижали эффективность работы вновь образованной структуры. Основными среди них являются:

- Продажи заводом плитки напрямую покупателям, тем самым конкурируя с Торговым домом (для снятия этой проблемы было решено создать при заводе магазин)

- Проблемы качества производимой продукции

- Конфликт между продажей Торговым домом собственной продукции и плитки других производителей

- Длительный процесс реорганизации взаимосвязей между предприятиями, входящими в холдинг

Большинство этих и других проблем были вызваны непонимание рядовыми сотрудниками стратегии развития холдинга, разработанной руководством.

Одной из причин, по которой завод был продан предыдущими владельцами, являлся кризис, который был вызван ориентацией завода на выпуск большой номенклатуры тротуарных плиток. Это требовало закупки определенных компонентов, что повышало стоимость плитки и делало цену высокой по сравнению с конкурентами.

Другая проблема заключалась в том, что завод не имел собственной сбытовой сети, а вся готовая продукция раскупалась лишь небольшим количеством компаний-посредников. Поэтому, еще одной стратегической задачей, поставленной пред холдингом, было создание эффективной системы взаимодействия между предприятиями, входящими в холдинг. Выполнение этой задачи потребовало ликвидировать некоторые факты, имевшиеся в первые месяцы существования холдинга, например, исторически плитка продавалась на заводе по ценам, которые были существенно ниже рыночных. И это создавало определенные проблемы. Например, в конце лета один из дилеров обратился с жалобой на то, что потенциальный покупатель плитки, узнав адрес завода, приехал на завод и приобрел крупную партию у завода напрямую, что лишило дилера его комиссии. Обиженный дилер пообещал вообще больше не работать с продукцией завода, и его с трудом удалось оставить в дилерской сети. Для предотвращения таких конфликтов в будущем, на территории завода планируется открыть магазин «Сафроновская плитка», который будет входить в холдинг на правах дилера и будет придерживаться цен, установленным Торговым домом. При этом заводу будет запрещено продавать свою продукцию другим покупателям кроме Торгового дома.

Территориальная распределенность предприятий, входящих в холдинг часто не позволяет достаточно подробно ознакомиться со всеми предприятиями, что может привести к непониманию консультантами специфики анализируемого предприятия.

3.2. Вводный семинар по стратегическому управлению и сбалансированной системе показателей

Во время этого этапа проекта был проведен ознакомительный курс по основам стратегического управления и системе сбалансированных показателей, где были представлены теоретические основы, а также примеры решений, применявшихся на других российских и иностранных предприятиях. Такой семинар обычно занимает 2-3 дня, и его желательно проводить для руководителей высшего звена. Важно, что с одной стороны семинар должен быть общим для того, чтобы дать основы стратегического управления, с другой стороны он должен опираться на опыт других предприятий.

3.3. Анкетирование

По окончанию обучения владельцам предприятия, а также всем руководителям подразделений, были розданы анкеты, в которых предлагалось описать стратегию предприятия, так как ее понимают респонденты. Среди вопросов, включенный в анкету были следующие:

- Имеет ли Ваша организация четко сформулированную стратегию развития?

- Кто является вашими приоритетными клиентами?

- Опираетесь ли Вы на стратегию при принятии решений о выпуске новых видов товаров, выходе на новые рынки?

- Случалось ли вам собираться командой управленцев и обсуждать вопросы будущего развития компании?

При выполнении этого этапа проекта от руководителей требуется тщательное заполнение анкет. Иногда анкетирование пришлось совмещать со следующим этапом - проведением интервью, так как у руководителей не всегда находилось время на заполнение анкет.

Анализ полученных анкет показал, что всеми респондентами стратегия предприятия понимается по-разному, например, расхождения во мнениях вызвали следующие вопросы:

- Нужно ли расширять ассортимент выпускаемой продукции (например, за счет увеличения объемов выпуска цветной плитки) или сосредоточится на стандартных позициях;

- Нужно ли продавать товары напрямую на территории завода, или только через торговую сеть;

- Нужно ли обеспечивать доставку до покупателя и создавать транспортное подразделение, или продавать плитку самовывозом;

- Нужно ли бороться за рынок путем снижения цены, или за счет улучшения качества или расширения ассортимента выпускаемой продукции;

3.4. Интервьюирование владельцев и руководителей предприятия

Для описания стратегии после анкетирования был проведен ряд интервью с руководителями холдинга для ознакомления с намерениями руководства компании. Во время этого этапа было получено формализованное описание стратегии. Один из первых вопросов, с которым консультанты обратились к владельцам компании, заключался в том, какие намерения существуют насчет предприятий, входящих в холдинг, в будущем. Так как для приобретения завода был получен долгосрочный кредит, то первоочередной задачей было вывести холдинг на норму рентабельности. В принципе владельцами холдинга также рассматривались некоторые другие варианты инвестиций в различные предприятия.

Кроме этого, среди основных стратегических задач холдинга были названы следующие:

- Формирование холдинговой структуры в соответствии с поставленными планами

- Расширение дилерской сети

- Снижение цены на плитку за счет выбора наиболее выгодных моделей плиток и снижения количества нестандартных мелких заказов

Важной задачей для холдинга является построение многоуровневой схемы, когда каждое из предприятий, входящих в холдинг, выполняет определенную задачу:

|

Предприятие |

Функция |

|

Управляющая компания |

|

|

Завод тротуарной плитки |

|

|

Торговый дом |

|

|

Дилерская сеть, включая магазины «Дорожка» и «Сафроновская плитка» |

|

|

Строительное предприятие |

|

Анализ рынка был проведен еще до начала консультационного проекта, поэтому руководство самостоятельно определило стратегические направления деятельности холдинга. Одной из идей формирования холдинга была ориентация на муниципальные заказы. В последние годы город Москва проводит большие работы по мощению площадей, пешеходных улиц и площадок рядом с домами, поэтому ожидается рост спроса на тротуарную плитку. Руководство надеется получить ряд крупных заказов, и для их выполнения хочет включить в состав холдинга строительное предприятие, главной задачей которого будет оказание услуг по укладыванию плитки.

3.5. Описание (или разработка) стратегии, создание стратегических карт

Для построения ССП предприятию необходимо иметь продуманную и хорошо сформулированную стратегию, которая часто содержится только в головах высшего руководства. И именно этот факт служит причиной непонимания подчиненными светлой задумки своего шефа. С другой стороны проект разработки стратегии - это объемный проект, который предусматривает проведение серьёзного стратегического анализа, который не всегда можно доверить посторонним. Так как руководство «Тротуар-холдинга» самостоятельно определило стратегию его развития, но она не была формализована, поэтому в данном проекте перед консультантами стояла задача записать стратегию по результатам анализа информации, полученной во время проведенных интервью со слов владельцев предприятия.

Данный этап занимает много времени, так как он требует усилий по анализу и созданию стратегии. Обычно он может быть организован как серия «мозговых штурмов». Как правило, оказывается, что во время выполнения этого этапа происходят структурные и организационные изменения, которые требуют переделки стратегии «на лету». Например, во время этого этапа была определена новая стратегия владельцев компании по взаимодействию предприятий, входящих в холдинг.

Рисунок 3: Как планируется управление холдингом

Консультанты столкнулись с рядом проблем при создании стратегических карт, например, по итогам интервью, консультантами были описаны стратегические цели, поставленные перед предприятиями, входящими холдинг, при этом целей оказалось описано более 100. Естественно, что такое количество независимых между собой целей не могло быть одновременно понято сотрудниками предприятий, поэтому консультантами были разработаны стратегические карты, описывающие основные стратегические цели и взаимосвязи между ними.

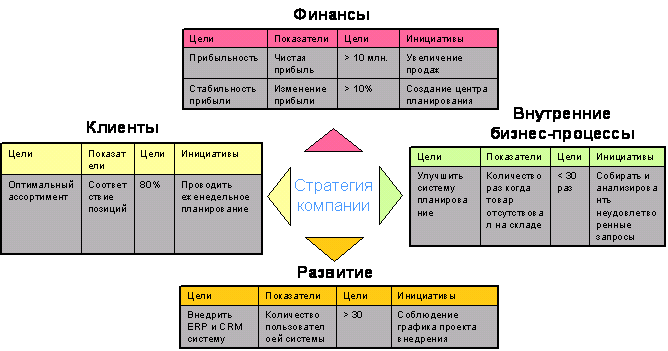

Процесс формирования стратегических карт был проведен как серия мозговых штурмов по стандартным перспективам ССП, предложенным Нортоном и Капланом:

- Финансовые показатели деятельности компании

- Клиенты и рынок сбыта

- Внутренние бизнес-процессы

- Развитие компании и ее персонал

Интересно, что вначале было предложено использовать совсем другие перспективы, такие как: МТС, производство, складское хранение, сбыт, конкуренты и другие. Но в результате обсуждения все-таки решили использовать стандартное разбиение, для того чтобы обеспечить сбалансированность показателей, а также сосредоточиться на стратегических задачах.

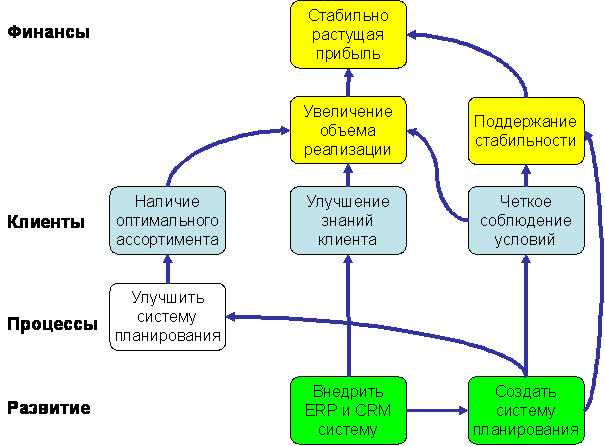

Рисунок 4. Стратегическая карта для Торгового дома «Тротуар»

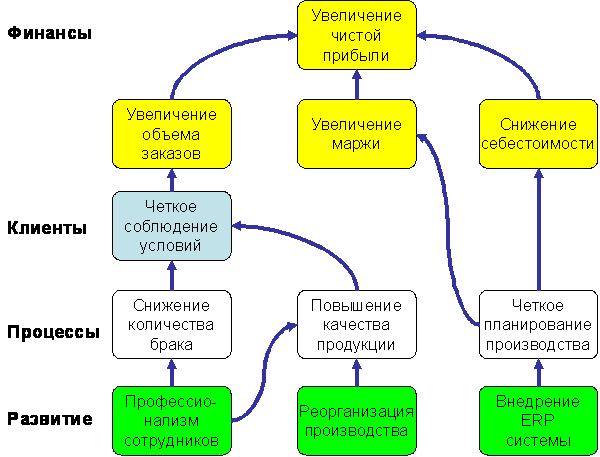

Рисунок 5. Стратегическая карта для Сафроновского завода тротуарной плитки

Как уже было описано выше, главной финансовой целью при покупке завода было достижение его рентабельности, то есть, чтобы показатель возврата на инвестиции (ROI) холдинга был положительным. Двумя другими финансовыми целями, поставленными на уровне холдинга были: повышение объема продаж и повышение производительности.

3.6. Составление и выбор показателей для ССП

На основе стратегических карт была разработана ССП. Для начала консультантов попросили предложить примеры коэффициентов для каждой из представленных целей. В разработанном предложении находилось примерно от 3 до 10 показателей на каждую цель. После чего, руководство холдинга выбрало основные показатели, которые и послужили основой для построенной системы. Естественно, что управлять на основании 100 показателей одновременно невозможно, поэтому уменьшение количества показателей до 10-15 является необходимым.

Пример ССП для Торгового дома «Тротуар»

|

Перспектива |

Стратегическая цель |

Пример показателя |

|

|

Финансы |

Получение стабильно растущей прибыли |

|

|

|

Увеличение объема реализации |

|

Для выполнения этой работы можно использовать существующие технологические показатели, которые использовались ранее. Самое важно, чтобы количество выбранных показателей было не более 10, и все же по ним можно было понять основные стратегические направления предприятия. |

|

|

Поддержание стабильности |

|

||

|

Клиенты |

Наличие оптимального ассортимента |

|

|

|

Строгое соблюдение обязательств |

|

||

|

Улучшение знания каждого конкретного клиента |

|

||

|

Процессы |

Улучшить систему товарного планирования и управления запасами |

|

|

|

Развитие |

Создать систему анализа |

|

|

|

Создать структуру управления на базе ERP и CRM |

|

Пример ССП для Сафроновского завода тротуарной плитки

|

Перспектива |

Стратегическая цель |

Пример показателя |

|

Финансы |

Увеличение чистой прибыли |

|

|

Увеличение объема заказов |

|

|

|

Увеличение маржи |

|

|

|

Снижение себестоимости |

|

|

|

Клиенты |

Четкое соблюдение заказов клиентов |

|

|

Процессы |

Снизить количество брака |

|

|

Повысить качество выпускаемой продукции |

|

|

|

Четкое планирование графика производства |

|

|

|

Развитие |

Повысить профессионализм сотрудников |

|

|

Произвести реорганизацию производства |

|

|

|

Внедрить ERP-систему |

|

3.7. Составление ССП для подразделений

Одной из интересных задач, которые пришлось решать во время проведения проекта, была декомпозиция стратегических карт. Дело в том, что хотя холдинг имеет производственно-торговую структуру, отнюдь не все цели должны были решаться на высшем уровне (уровне холдинга). Иногда было очень трудно определить, какая цель должна быть поставлена на уровне холдинга, а какая на уровне входящих в него предприятий. Поэтому работа над статегическими картами управляющей компании, завода и торгового дома шла параллельно.

Для того, чтобы распространить систему на подразделения на заводе и в торговом доме проводились встречи с начальниками структурных подразделений. При этом каждый начальник предложил свой набор показателей, и это было очень полезно, так как они носили уже не общий смысл, а конкретный. Например, производство тротуарной плитки регулируется ГОСТ 17608-91 «Плиты бетонные тротуарные», принятом еще в 1991 году, который жестко регулирует допустимые отклонения, такие как: отклонения по длине, ширине и толщине, влажность и т.п. Эти параметры получаются в результате испытаний, некоторые из которых надо проводить не реже одного раза в смену (например, тест на удобоукладываемость). Другим важным показателем качества было количество жалоб покупателей, которые анализировались на основании актов возврата бракованной плитки.

|

Уровень |

Структурное подразделение |

Цели |

Примеры показателей |

|

1 |

Холдинг |

|

|

|

2 |

Завод |

|

|

|

3 |

Бетонный цех |

|

|

Этот этап требует от руководителей подразделений правильного понимания того, какие действия должны быть реализованы в подразделениях для достижения целей, оформленных показателями верхнего уровня.

3.8. Интеграция с системой бюджетирования

ССП начала использоваться не только сама по себе, но также она нашла отражение в системе бюджетирования. Дело в том, что планово-экономический отдел предприятия давно использовали плановые показатели, но только некоторые из них соответствовали целям стратегического управления. Поэтому показатели разработанной ССП были введены в систему бюджетирования. Кроме того, сформулированная и описанная стратегия предприятия, помогла более правильно провести планирование на следующий год, так как учитывала весь комплекс мер по достижению стратегических целей.

В торговом доме «Тротуар» построение системы бюджетирования было решено провести таким образом, чтобы выполнение планов продвигало торговый дом к стратегической цели. Поэтому в систему было решено заложить финансовые стратегические показатели и построить бюджеты так, чтобы к концу года обеспечить достижение заданных значений этих показателей.

Проведя анализ, консультанты предложили следующие два варианта, которые различаются количеством стратегических показателей, закладываемых в систему бюджетирования. Первый вариант оказался более сложным для реализации.

- Вариант 1. Предполагается, что в качестве финансового показателя из ССП задан объем годовой прибыли.

- Вариант 2. В качестве стратегических показателей задаются объем годовой прибыли и объем продаж по товарным группам (в натуральном и стоимостном выражении).

Консультантами была разработана принципиальная схема формирования бюджетов, которая состояла из двух стадий:

- Первая стадия. Трансформация стратегических показателей в квартальные по объемам продаж в стоимостном и товарном разрезе и заполнение верхней части БДР.

- Вторая стадия. Составление и взаимоувязка месячных бюджетов. В простейшем случае месячные показатели определяются путем деления квартальных на три. Обычно рекомендует учитывать при переходе от квартальных показателей к месячным сезонность продаж и другие специфические моменты с помощью обработки накопленных внутри Компании статистических данных.

Основные этапы составления и взаимоувязки бюджетов (на месяц), при этом основной целью этапов 1-4 является согласование в целом планов продаж и закупок для достижения заданных показателей.

- Бюджет продаж заполняется итоговыми плановыми показателями (по товарным группам и рынкам), берущимися из БДР.

- Далее бюджет продаж конкретизируется по каждой товарной группе в структурных подразделениях. Здесь, например, расписываются продажи по заключенным договорам и выявляется расхождение их суммы с плановым показателем объема продаж. В зависимости от результата сравнения производится необходимая корректировка объемов продаж по потребителям. Оценивается дополнительное количество ресурсов по каждой товарной группе для выполнения плана продаж с учетом имеющихся ресурсов Компании по товарному балансу.

- Информация о требуемых закупках поступает в бюджет закупок и далее в товарный баланс.

- Для составления плана закупок производится работа с поставщиками ресурсов (согласовываются объемы, цены, виды платежа и сроки). Данная информация используется для формирования показателей плана закупок, товарного баланса и плана продаж по товарным группам.

- Сформированные бюджеты закупок и продаж поставляют информацию для формирования бюджета коммерческих расходов.

- Бюджет управленческих расходов составляется на основе статистических данных и является документом достаточно обособленным от других бюджетных форм.

- С учетом уточненных сведений (по управленческим и коммерческим затратам) корректируется БДР. На основе всей имеющейся информации формируется квартальный бюджет движения денежных средств (БДДС).

- Базой проектирования кредитного плана является (БДДС).

- После верстки кредитного плана окончательно корректируется БДР.

Интересно, что целевые значения ССП иногда немного завышены по сравнению со сценариями оперативного планирования, и обычно соответствуют «наилучшему» варианту развития ситуации.

3.9. Интеграция с системой мотивации

Вместе с началом проекта по стратегическому управлению, на заводе был начат проект по изменению системы мотивации. До внедрения ССП на заводе существовало три системы заработной платы:

- Сдельная, которая зависела от выработки

- Почасовая

- С фиксированным окладом (в основном у административных работников)

Каждой категории кроме основной заработной платы также начислялась премия, размер которой зависел от прибыли, полученной заводом. Причем размер премии обычно определялся в виде % от оклада. После внедрения ССП, было предложено также ввести дополнительный компонент заработной платы, который зависел от движения в сторону стратегических целей, и его расчет зависел от показателей ССП. Чтобы не путать с премией, этот новый компонент было решено назвать бонусом. Для вычисления бонусов, было выделено три категории показателей, относящихся к определенным уровням:

- Корпоративному;

- Уровню подразделения;

- Личному (индивидуальное стимулирование).

Рассмотрим один из возможных вариантов показателей, предложенных консультантами для расчета бонусов одного из цехов:

- Корпоративный уровень - себестоимость готовой продукции;

- Уровень цеха - общие производственные затраты;

- Индивидуальное стимулирование работников цеха - процент бракованной продукции (брак допущен по вине конкретного работника).

В рассмотренном варианте для расчета бонусов используются как финансовые так и нефинансовые показатели.Выплаты бонусов на корпоративном уровне и уровне цеха основываются на анализе отклонений фактических значений показателей от запланированных в бюджетах завода и цеха. Индивидуальное стимулирование должно быть основано на конкуренции между работниками цеха за снижение брака. Размер бонусов определялся как определенный процент от фонда оплаты труда (закладываемого в бюджет) рассматриваемого цеха. Каждый цех самостоятельно определял вес каждого показателя в общей сумме премиальных. Причем значения бонусов зависели от качества отклонений (хорошие результаты, удовлетворительные и плохие).

3.10. Внедрение информационной системы для ССП

Для снятия проблемы получения необходимой и достоверной информации с самого начала проекта было принято решение построить в компаниях систему управленческого учета, которая и создавалась с ориентацией на получение показателей ССП. К сожалению, проект внедрения управленческого учета - тоже длительный проект, который для полной его реализации потребует завершения внедрения ERP-системы, только в тот момент начинавшееся.. Поэтому было решено разделить все показатели на несколько групп:

- Показатели, которые можно получить уже сейчас

- Показатели, которые потребуют внедрения новых бизнес-процессов по сбору информации

- Показатели, которые потребуют внедрения ERP-системы

3.11. Организация ввода информации

Одной из больших проблем при внедрении ССП была растянутость выполняемого проекта во времени. Это было вызвано отсутствием информации, необходимой для внедрения ССП, которую можно было получить из нескольких источников:

- Информация из обязательных финансовых отчетов

- Информация из отчетов и форм, заполняемых вручную

- Оценочная информация, которая может быть получена в результате дополнительных мероприятий

- Информация на основании данных в ERP-системы

Получение данных из финансовой отчетности было связано с трудностями, так как на предприятиях использовалось несколько налогооптимизирующих схем, поэтому отчетность, предоставляемая в налоговую инспекцию, полностью отражала всю налогооблагаемую базу, но была абсолютно бесполезна для оценки финансового результата деятельности. Кроме того, ряд показателей ССП верхнего уровня были разработаны на основе консолидированной отчетности, составление которой не является официально необходимой.

На основании имеющейся информации были отобраны показатели, которые в настоящий момент:

- можно было получить прямо сейчас, не неся существенных затрат

- полностью соответствовали бы стратегии компании

Интересно, что многие из этих показателей уже активно использовались менеджерами предприятий, но не всегда непосредственные исполнители, от которых зависело достижение определенных значений этих показателей, знали о них.

Надо понимать, что получение информации стоит денег, и поэтому для этого по некоторым показателям пришлось вводить новые документы, заполнение которых занимало много времени у менеджеров по продажам. Кроме этого для централизованного обобщения информации пришлось нанять сотрудника, который вносил все данные в систему.

Если информация собирается, она должна быть использована. Часть разработанных показателей носило оперативный характер, поэтому они готовились в виде сводки ежедневно и представлялись на стол директору утром следующего дня. Кроме этого было решено знакомить всех рабочих завода с разработанными показателями. Информация о двух важнейших показателях - количеством произведенной продукции и ее качеством была помещена на доску напротив проходной завода.

Другие показатели, которые можно было получить только на основании данных учета носили ежемесячный характер, и в основном они подготавливались в бухгалтерии, где оформлялись в виде отчета. Менеджерам информация представлялась в виде отчетов или диаграмм.

3.12. Ознакомление работников с разработанной ССП

При выполнении этого этапа нужно найти эффективный способ наглядно и доступно пояснить основные показатели работникам, и объяснить как разработка каждого из них может повлиять на значения этого показателя. Для этого, руководители компании избрали нестандартный подход: в течение месяца роаз в неделю во время обеда в столовой каждого из предприятий, входящих в холдинг, устраивалось чаепитие с тортом, на котором выступали руководители компании и рассказывали о том, каким образом повлияет ССП на деятельность каждого сотрудника компании.

Кроме этого, была издана краткая брошюра, объясняющая основы ССП, содержащая саму карту и наборы показателей, по которым оценивается деятельность сотрудников холдинга.

3.13. Пересмотр ССП

Очень трудно с первой попытки подобрать правильный набор показателей, который бы заработал с самого начала, и был неизменен в течении долгого времени. Основные проблемы, с которыми сталкиваются предприятия в этом случае, могут быть:

- Некоторые показатели могут иметь «скрытые дыры», когда сотрудник достигает и даже перевыполняет запланированные значения в ущерб другим целям.

- Данные для некоторых показателей могут быть ненадежными или их тяжело собрать, поэтому от них приходится отказываться

- Показатель может быть ненаглядным, и в этом случае его нужно перенормировать или привести близкий к нему показатель (например, показатели «количество случаев брака за день» и «процент брака» могут быть взаимозаменяемы)

Поэтому при проведении проекта была достигнута договоренность, что через три месяца будет произведен пересмотр разработанной ССП для того, чтобы решить следующие задачи:

- Посмотреть на то, как используется ССП на рабочих местах

- Оценить полезность используемых показателей и трудоемкость сбора информации для их получения

Для выполнения этого этапа можно провести дополнительное анкетирование для определения рейтинга использования показателей.

4. Эффект от внедрения сбалансированной системы показателей

Внедрения сбалансированной системы покзателей - суть стратегический проект, поэтому полный эффект можно получить через полгода-год после начала проекта, но первые результаты проект по внедрению ССП может принести еще раньше. Среди них:

- Проработка и формализация стратегии предприятия, которая производится в начале проекта, часто помогает решить проблему непонимания стратегии

- сотрудниками предприятия Обсуждение стратегических показателей может также привести к определению эффективных показателей, удобных для оперативного управления

- Знания, полученные в результате разработки ССП могут стать основой других проектов по реорганизации предприятия, таких как постановка управленческого учета, системы бюджетирования, системы мотивации и внедрения ERP-системы

- В процессе описания стратегии и формирования стратегических карт зачастую находятся и решения многих оперативных задач.

Сегодня, высокая конкуренция на рынке и снижение нормы прибыли, делают необходимым решение не только оперативных, но и стратегических задач силами каждого сотрудника компании.