Авторы: А.С. Козлов, к.э.н, доцент,

независимый эксперт

E-mail: kozlov_as@rambler.ru

О.А. Ерак, коммерческий директор

E-mail: oe@cba. ru

Закрытое акционерное общество «ЦБА»

Оригинал статьи опубликован в журнале Международный

бухгалтерский учет. №34(184) /2011. С. 16 - 24. - 68 с.

Любая организация, чтобы быть успешной на рынке, ставит перед собой стратегические цели, связанные с обеспечением конкурентоспособности своих товаров, услуг, технологий и бизнес-процессов. К сожалению, не все стратегические цели достигаются. Многочисленные исследования показывают, что только около 20% стратегических инициатив руководства реализуются.

Наиболее эффективным инструментом достижения стратегических целей являются программы и проекты. Но они не всегда реализуются гладко, не вписываясь в «рутину» ежедневного производственного процесса. Да и большинство руководителей продолжают использовать административно-функциональные методы управления, которые плохо сочетаются с потребностями решения задач целенаправленных изменений и с особенностями проектно ориентированной деятельности.

Предлагаемая статья предназначена для руководителей, заинтересованных в повышении качества финансового планирования проектной деятельности при согласованности с общеорганизационным циклом финансового планирования и, собственно, в повышении эффективности и результативности использования ресурсов и финансовых средств, выделяемых на проектную деятельность.

Системное противоречие между регулярным и проектным бюджетированием

Новейшая экономика сама по себе и ее окружение: наука, техника, технология, культура, политика, социум - характеризуются высоким динамизмом. При этом имеется в виду не отсутствие стабильности, а наличие значительных системных изменений, которые становятся нормой и объективным свойством окружающего нас мира. Более того, сами изменения в организации относят к позитивным факторам, свидетельствующим о способности к развитию, к адаптивным и согласованным с внешним окружением активным целенаправленным изменениям.

Сегодня перед топ-менеджерами стоит чрезвычайно сложная задача, требующая многих сил, знаний, умений, обостренной «чувственности», интуиции и здравого смысла, а зачастую - везения и простой удачи. Эта задача связана с адаптивным и активным управлением сложными организационными системами в условиях динамичных изменений внешнего окружения. При этом на первый план выходят вопросы согласования изменений с целями и задачами деятельности организации, а также встраивания системы управления изменениями в управленческий контур организации. Эта задача достаточно многоплановая. С отдельными ее составляющими можно более подробно ознакомиться в литературе (см., например, [1 и 2]). Мы же более детально рассмотрим вопросы согласования в части финансового управления.

Функционально ориентированная производственная деятельность организации, как правило, оперирует с многократно тиражируемыми продуктами/услугами в практически неизменных конфигурациях. Конечно, существуют вариации, но их общий объем в объеме управленческих решений и, в частности, в сфере финансов многократно апробирован и оптимизирован с использованием интуитивно понятных итерационных методов. Иными словами, с достаточно высокой степенью уверенности можно оценить финансовые потоки и доходы/расходы на ближайшие 10-12 мес, что с успехом используется при формировании годовых бюджетов.

С бюджетированием в программах и проектах ситуация несколько иная:

Во-первых, проекты, будучи по своей сути «уникальными» (см., например, [3, 4 и 5]), характеризуются достаточно высокой степенью неопределенности при оценивании своего бюджета. При этом на начальных стадиях проработки оценок проектных затрат неопределенность может даже превышать сами бюджетные оценки. Получение дополнительной информации по ходу проработки программы/проекта должно соответствующим образом учитываться и в финансовых планах, что достаточно сложно отразить в регламентах финансового планирования.

Во-вторых, распределение затрат по календарным интервалам связано с календарным планом выполнения работ. При этом в абсолютном большинстве случаев календарный план выполнения работ является первичным для определения потребностей в ресурсах и финансах для реализации программы/проекта. Общий состав укрупненных блоков работ обычно спланировать можно, а вот с учетом уникальности проекта достаточно сложно точно спланировать конкретные работы с их графиком и, соответственно, затраты ресурсов и потребности финансирования на перспективу более 4-5 мес. Более того, в проекте возможны изменения, что также сказывается на планах. В этой связи точные планы с разбивкой по месяцам можно получать на ближайшие 2-3 мес, а дальше планировать и, соответственно, бюджетировать детально просто не имеет смысла. Финансовый план на перспективу более 4 мес. по проекту целесообразно формировать по укрупненным статьям затрат и с разбивкой до кварталов, что в целом не соответствует потребностям детализации годового бюджета, который обычно формируется с разбивкой по месяцам.

В-третьих, проекты/программы по ходу своей реализации могут претерпевать изменения. Могут уточняться или корректироваться цели и задачи, изменяться требования к выходным результатам, вноситься иные требования и ограничения, например, связанные с необходимостью согласования с другими выполняемыми программами/проектами или с текущей операционной деятельностью организации. В этой связи необходимы оперативные процедуры корректировки финансовых планов с учетом фактического исполнения и оперативных указаний по реализации программ/проектов, однако оперативные корректировки всего бюджета могут быть связаны с существенными трудозатратами и непроизводительным отвлечением большого количества как исполнителей, так и руководителей, а также не согласуются с процедурой ежегодного бюджетирования.

В-четвертых, старт-финиш программы/проекта не всегда совпадает с началом-окончанием финансового года организации. Кроме того, не всегда инициирование программы/проекта (формирование предложений о начале) проводится в момент составления финансового плана на очередной финансовый год. Зачастую организации вынуждены начинать программы/проекты тогда, когда все финансовые фонды и лимиты уже распределены и даже начали использоваться для иных видов деятельности. В этой связи необходимы специальные фонды или бюджеты, выделяемые для проектно ориентированной деятельности. Их формирование, конечно, можно предусмотреть в рамках регулярного цикла финансового планирования1, а в качестве исходных данных использовать статистику по прошлым финансовым годам, прогнозы ожидаемых изменений окружения, запланированные стратегические преобразования и другие факторы, специфичные для конкретной организации. Но основная проблема заключается в том, что к концу финансового года мы «видим» финансовые планы лишь на несколько оставшихся месяцев, что может затруднять процессы заключения договоров с внешними исполнителями по программам/проектам.

Наконец, необходимо адекватно учитывать высокую неопределенность планов получения финансовой отдачи от результатов проектной деятельности. А такие оценки должны проводиться для эксплуатационной фазы программы/проекта, начало которой обычно приходится на следующий финансовый год, и контролировать финансовую отдачу может требоваться на достаточно длительном интервале.

Все отмеченные факторы обусловливают необходимость внедрения специальных методов бюджетирования, учитывающих специфику проектной деятельности. Для тех организаций, где необходимы или законодательно установлены годовое финансовое планирование и отчетность, такие специальные методы должны соответствующим образом интегрироваться в существующий процесс финансового управления,

Проектно ориентированное бюджетирование со сдвигом окна

Проектно ориентированное бюджетирование использует три «вида» бюджетов:

- «базовый бюджет» - утвержденный план освоения капитальных вложений по основным направлениям и укрупненным статьям затрат. Базовый бюджет используется на высшем уровне руководства организации в качестве базиса, с которым сопоставляются исполняемые (прогнозные) бюджеты и фактические затраты/поступления;

- «исполняемый (прогнозный) бюджет» - детализированный план финансовых потоков, сформированный с учетом планов реализации программ/проектов. Исполняемый (прогнозный) бюджет является оперативным инструментом реализации финансового управления;

- «фактические затраты/поступления» - подтвержденные прямые затраты, связанные с использованием материалов, с затратами труда, с накладными и прочими расходами, а также связанные с финансовыми поступлениями. Как уже отмечалось при рассмотрении системных противоречий, сами бюджеты связаны с календарными планами. Причем эта связь взаимна: с одной стороны, потребности выполнения работ, зафиксированные в календарных планах, определяют состав и характер используемых ресурсов и финансовых потребностей, а с другой - существующие финансовые ограничения могут корректировать сроки выполнения тех или иных работ, а в ряде случаев и их характер.

Календарные планы проектной деятельности также формируются в трех основных «видах»:

- «базовый план» - содержит описания основных блоков работ и вех, а также взаимосвязи между ними. Базовый план используется на высшем уровне руководства организации в качестве базиса, с которым сопоставляются исполняемые планы и их фактическое исполнение;

- «исполняемый план» - сетевая диаграмма, обычно в виде диаграммы Ганта, содержащая полный список работ и их характеристик, а также взаимосвязи;

- «фактическая реализация» - подтвержденная отчетность о ходе выполнения работ и достигнутых результатах. При этом базовый план рассматривается во взаимосвязи с базовым бюджетом, исполняемый план - с исполняемым (прогнозным) бюджетом, а фактическая реализация - с фактическими затратами/поступлениями.

Общая логика реализации финансового управления программами/проектами следующая:

- Формируются укрупненные планы и бюджеты для реализации предлагаемой программы/проекта. На основе их рассмотрения, а также с учетом различных обоснований (технико-экономических, финансово-экономических и проч.) принимается решение об инициировании соответствующей программы/проекта. Подготовленные укрупненные планы и бюджеты могут при необходимости корректироваться и утверждаются в качестве базовых планов и бюджетов, соответственно.

- Если программа/проект инициированы, то готовятся детализированные планы и бюджеты, на основе которых собственно и организовывается исполнение программы/проекта, а соответствующие планы и бюджеты являются исполняемыми.

- Фактическое исполнение как в части работ, так и в части затрат контролируется и подтверждается, а подтвержденная информация формирует фактическое исполнение и затраты/поступления.

- Если фактическое исполнение (в части сроков и/или в части затрат/поступлений) начинает отличаться от исполняемых планов и/или бюджетов, то должны приниматься соответствующие корректирующие воздействия как в части работ, так и в части затрат, что должно находить соответствующее отражение и в корректировках исполняемых планов и/или бюджетов.

- Необходимость в изменении исполняемых планов и/или бюджетов по ходу реализации программы/проекта может возникать и вследствие корректировки программы/проекта, а также в связи с объективно проводимыми детализациями планов по ходу реализации программы/проекта2.

Если выясняется, что исполняемые планы и/или бюджеты существенно отклоняются от базовых, то также должно приниматься соответствующее управленческое решение. Однако здесь могут существовать три альтернативы:

- либо само исполнение подвергается корректировкам с таким расчетом, чтобы исполняемые планы и/или бюджеты вновь пришли в соответствие с базовыми,

- либо вносятся корректировки в сами базовые планы и/или бюджеты, чтобы соответствовать фактическим возможностям реализации программы/проекта,

- либо в какой-то части корректируются базовые планы и/или бюджеты, а в какой-то части корректируется программа/проект с соответствующей корректировкой исполняемых планов и/или бюджетов.

Выбор варианта и степени корректировки в этом случае остается за высшим руководством, инициировавшим программу/проект.

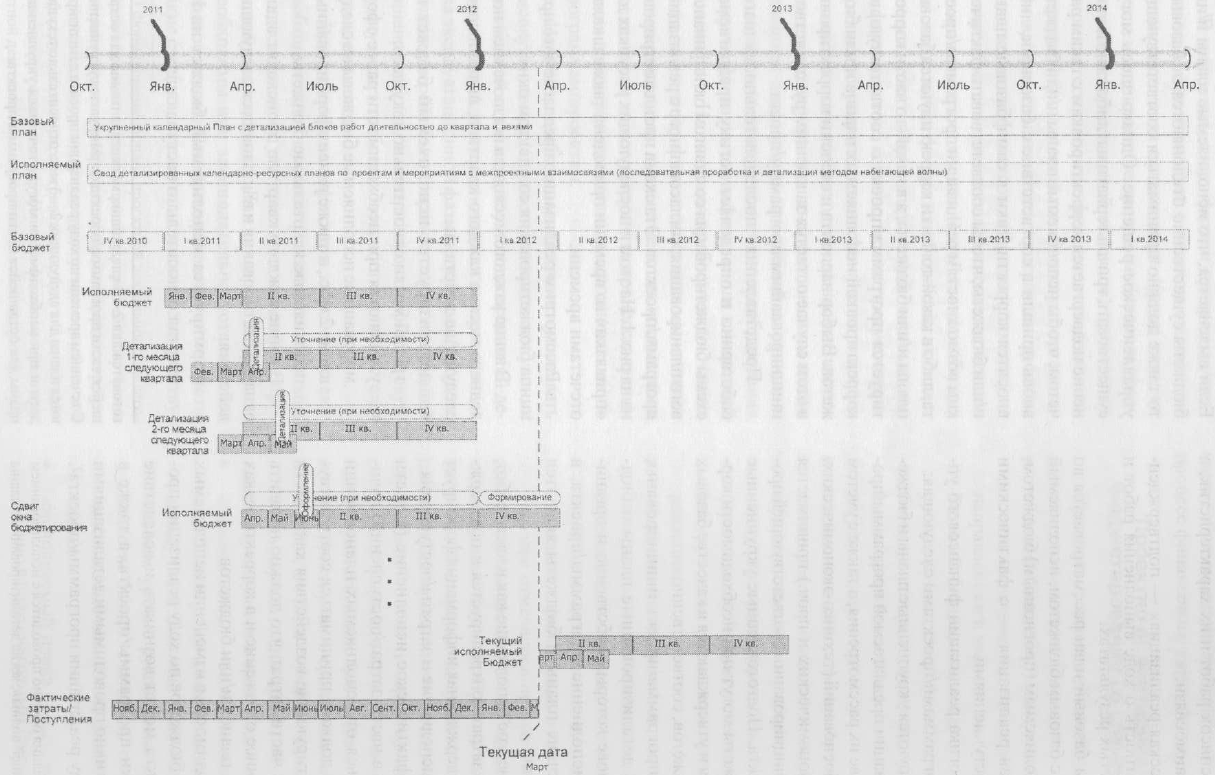

Представленная последовательность шагов собственно и определяет логику предлагаемой схемы бюджетирования со сдвигом окна финансового планирования, согласованного с реализацией программ/проектов. Эта схема проиллюстрирована на рис. 1. На этом и последующих рисунках для «привязки» ко времени приведена также шкала с отсчетами времени.

Рассмотрим реализацию предлагаемого принципа бюджетирования со сдвигом окна:

В конце каждого месяца, за исключением последнего месяца каждого квартала, выполняются следующие действия:

- детализируется исполняемый бюджет на третий месяц относительно текущего;

- уточняются при необходимости ранее сформированные исполняемые бюджеты на следующие 2 мес, а также ранее сформированные исполняемые квартальные бюджеты.

В конце каждого квартала происходит сдвиг окна бюджетирования и выполняются следующие действия:

- формируется исполняемый бюджет на IV квартал относительно наступающего;

- уточняются при необходимости ранее сформированные исполняемые бюджеты на следующие 2 мес а также ранее сформированные исполняемые квартальные бюджеты;

- оформляется исполняемый бюджет на последний месяц наступающего квартала на основе имеющихся данных об исполняемом бюджете наступающего квартала и исполняемых бюджетов первых 2 мес. наступающего квартала.

Формирование и уточнение исполняемых бюджетов проводятся с учетом исполняемых планов, а также прогнозов финансовых потоков программы/проекта.

Рис. 1 . Формирование бюджета со сдвигом окна бюджетирования

Интеграция бюджетирования со сдвигом окна и процессов годового финансового планирования

В большинстве организаций применяется годовой цикл финансового планирования, когда в соответствии с регламентом или законодательно устанавливается финансовый год (соответствующий календарному или назначаемый на некоторую дату) и в рамках этого года формируется и исполняется бюджет.

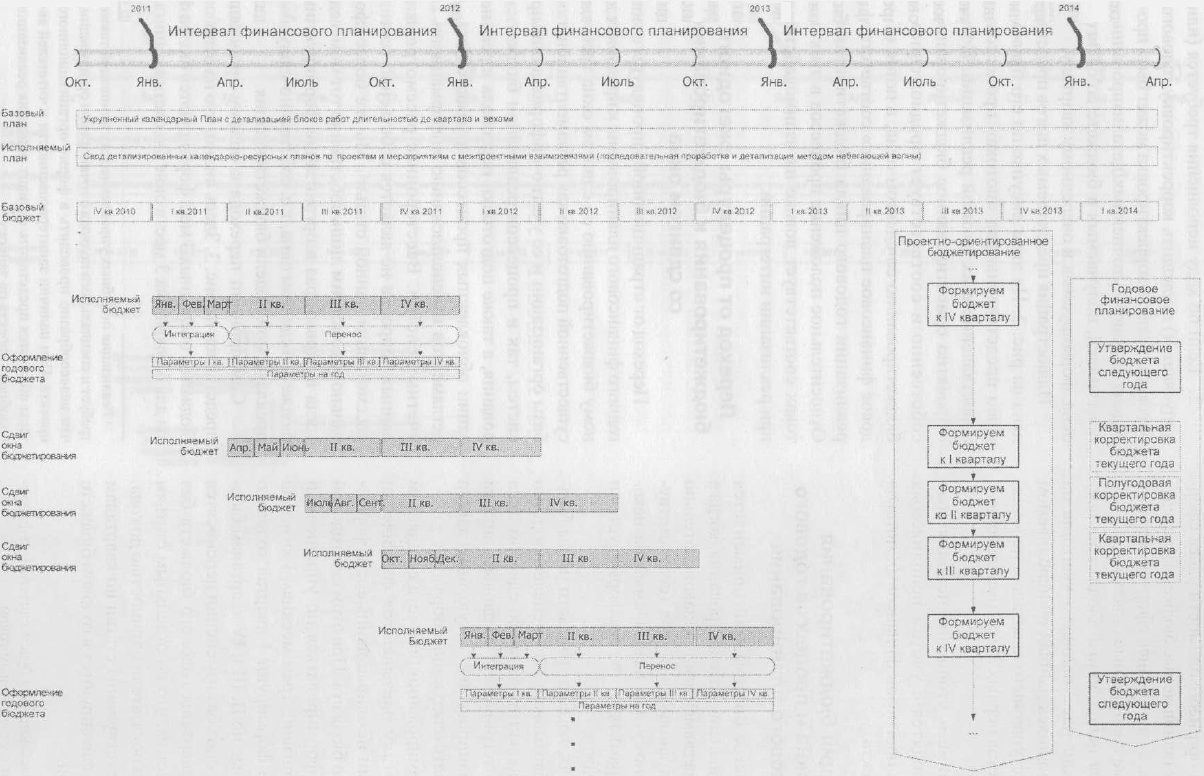

В тех случаях, когда от годового цикла бюджетирования невозможно или нецелесообразно отказываться, бюджетирование со сдвигом окна должно быть интегрировано с годовым циклом финансового планирования. Такую интеграцию можно реализовать следующим образом3:

- При формировании бюджета со сдвигом окна к IV кварталу оказываются фактически подготовленными исходные данные для формирования годового бюджета. При этом сам годовой бюджет может формироваться по упрощенной схеме, когда данные по трем месяцам I квартала объединяются и формируют I квартал годового бюджета, а данные по II, III и IV кварталам бюджета со сдвигом окна без изменений переносятся во II, III и IV кварталы годового бюджета без изменений. Отметим, что по отдельным статьям могут задаваться показатели с точностью до года. При этом соответствующие статьи по кварталам складываются и фиксируются в годовом бюджете итоговой суммой.

- Если по ходу исполнения требуется (или допускается) проводить корректировку годового бюджета, то такая корректировка может быть проведена на основе уточненных/детализированных показателей, получаемых в бюджете со сдвигом окна, формируемых к очередному кварталу.

Иллюстрация предлагаемых шагов представлена на рис. 2. На этом рисунке по его правому краю представлены два «потока» процессов в сопоставлении с их логикой реализации. Поток «Проектно ориентированное бюджетирование» собственно и соответствует предложенному бюджетированию со сдвигом окна, а поток «Годовое финансовое планирование» соответствует реализации годового цикла бюджетирования. Относительное положение процессов в этих потоках соответствует логике их взаимодействия при реализации интеграции.

Рис. 2. Интеграция бюджетирования со сдвигом окна с годовым циклом финансового планирования

Переход от процедуры ежегодного бюджетирования к бюджетированию со сдвигом окна

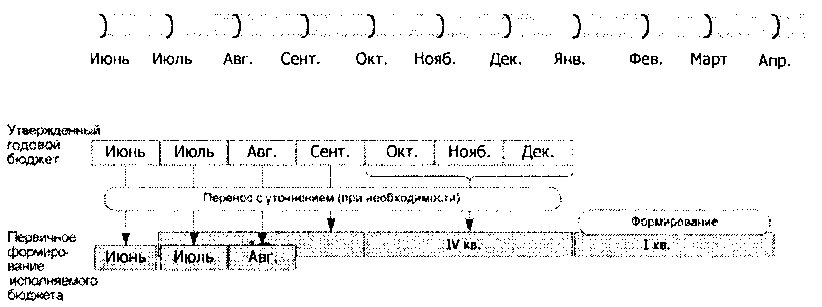

Переход от «традиционной» процедуры ежегодного финансового планирования к предложенному бюджетированию со сдвигом окна требует существенной подготовки как регламентационной базы организации и ее учетно-информационных систем, так и процессов реализации бюджетирования, а также подготовки персонала к реализации обновленных процессов в рамках новых регламентов и использованию информационно-учетных систем. Всестороннее рассмотрение данных вопросов не является собственно темой рассмотрения данной статьи4. Мы же более детально рассмотрим лишь собственно тот момент, когда в первый раз в организации формируется бюджет со сдвигом окна, т. е. собственно «запуск» предлагаемой модели бюджетирования.

Сам принцип перехода к новому процессу представлен на рис. 3. Здесь видно, что на основе бюджетов очередных 3 мес. формируются бюджеты для ближайших 3 мес. в окне бюджетирования.

Оставшиеся до конца финансового года месяцы в годовом бюджете используются для формирования квартальных бюджетов в окне бюджетирования. Дополнительно должны формироваться квартальные бюджеты (от одного до трех) для кварталов после окончания данных в годовом бюджете.

С учетом сокращения рисков и трудозатрат в связи с необходимостью формирования дополнительных квартальных бюджетов может быть рекомендовано, проводить переход к бюджетированию со сдвигом окна в первом полугодии календарного года.

Рис. 3. Первичное формирование проектного бюджета

Заключение

Сегодня изменения являются той объективной реальностью, которую необходимо учитывать менеджерам в своей повседневной деятельности. Высокий динамизм и существенность изменений требуют адаптивных и целенаправленных изменений от организации. При этом темпы и характер организационных изменений и изменений самого бизнеса могут свидетельствовать, с одной стороны, о жизнеспособности организации и ее бизнеса как экономической системы, а с другой - об эффективности и профессионализме менеджмента данной организации.

Управленческие решения, сформированные на основе комбинации функционального и проектного подходов, являются наиболее конструктивными при формировании вариантов целей и способов изменения организации в условиях динамичных изменений внешнего окружения. Принципы финансового управления, построенные на основе этих подходов, позволяют как формировать альтернативные варианты изменений и проводить

количественные обоснования их эффективности, так и выполнять анализ «Что-если» с учетом прогнозов изменений внешнего окружения.

Предложенный принцип бюджетирования со сдвигом окна для финансового управления проектно ориентированной деятельностью позволит адекватно учесть проектную специфику и согласовать бюджетирование проектной деятельности с финансовым управлением всей организации.

Список литературы

- Козлов А. С. Методология управления портфелем программ и проектов: Монография.- М.: ЗАО «Проектная ПРАКТИКА», 2009.- 194 с.

- Козлов А. С. Портфель программ и проектов: принципы, методы и процессы формирования, оптимизации и управления.- М.:РЭА им. Г. В. Плеханова, 2008.- 223 с.

- Управление проектами: основы профессиональных знаний. Национальные требования к компетентности специалистов / Под ред. В. И. Воропаева.- М.: СОВНЕТ, КубсГрупп, 2001.- 265 с.

- AGuide to the Project Management Body of Knowledge (PMBoK® guide) (2004). 3rd ed. TheAmerican National Standard ANSI.

- IIPMA (1999). CB-IPMA Competence Baseline. Version 2.0. Bremen: Eigenveriag.

1 Формирование фондов проектной деятельности целесообразно проводить в рамках процесса управления портфелем программ и проектов. Использование этого процесса требует определенного «уровня зрелости» у организации. В данной работе он детально рассматриваться не будет. С основными принципами реализации портфельного финансирования проектной деятельности можно ознакомиться, например, в [2].

2 Такая детализация обычно проводится с использованием метода «набегающей волны», когда детализированные планы готовятся для 2-3 следующих месяцев, а планы для оставшейся части программы/проекта формируются укрупненно. С течением времени по ходу реализации проекта детализируются планы для следующих 2-3 мес. относительно текущей даты и при необходимости могут уточняться укрупненные планы для оставшейся части программы/проекта.

3 Для простоты рассмотрения будем считать, что финансовый год совпадает с календарным годом.

4 Реализация подобных управленческих инноваций также требует и специального подхода с точки зрения организации, что целесообразно проводить в форме организационного проекта. При наличии заинтересованности у читателей авторы обязуются представить вариант описания реализации подобного проекта по запросу.