Автор: Л.Ю. Лихтарев

Аспирант кафедры экономики Тверского государственного университета

Журнал «Экономические исследования», №2 за 2011 год

Источник: http://www.cfin.ru/management/controlling/systematization.shtml

В настоящее время термин контроллинг имеет значительное количество трактовок, отличающихся по смыслу, что затрудняет его понимание. В научной литературе имеют место различные определения термина «контроллинг».

Само слово контроллинг произошло от английского «to control» контролировать, управлять, которое в свою очередь происходит от французского слова, означающего «реестр» или «проверочный список».

Изучением контроллинга занимаются как зарубежные, так и отечественные ученые, это подтверждается большим количеством научных трудов [1; 2; 3; 4; 5; 6; 7; 8; 9]. Рассмотрев смысловую нагрузку трактовок различными авторами, мы выделили три группы определений с точки зрения значимости контроллинга в менеджменте.

Первая группа - это определения контороллинга как понятия дублирующего уже существующие концепции или функции управления. Авторы таких определений не рассматривают контроллинг как самостоятельную и значимую концепцию, как в теоретическом, так и в прикладном аспекте.

Вторая группа - это определения контроллинга, которые декларируют его вторичность по отношению к менеджменту, при этом подчеркивая его роль и значимость в повышении эффективности внутренней управленческой работы на предприятии. В данном случае контроллинг рассматривается как система (подсистема, направление экономической работы, инструмент), в качестве элементов которой выступают механизмы, инструменты и функции менеджмента.

Третья группа - это определения контроллинга как самостоятельной теории, концепции, философии или функции менеджмента. В ней исходят из его высокой значимости и относят контроллинг к общим научным категориям менеджмента.

Такие зарубежные авторы как Р. Манн, Э. Майер, П. Хорват и др. признают самостоятельность концепции контроллинга. Труды именно этих авторов часто переводятся на русский язык и являются основой для отечественных разработок в этой сфере [1; 6]. Наиболее известным зарубежным автором отрицающим самостоятельность концепции контроллинга является А. Беккер [10]. Его мнение относительно эффективности и самостоятельности контроллинга принципиально отличается от вышеуказанных авторов.

В научной литературе имеет место многозначность толкования термина «контроллинг» [1; 2; 3; 4; 5; 6; 7; 8; 9; 10]. В определениях используются следующие понятия (табл. 1): философия или образ (способ) мышления руководителей, теория, концепция управления (менеджмента), концепция управленческого учета, управление управлением предприятия, явление, направление экономической работы, система обеспечения (поддержки), система организации учета, подсистема управления предприятием, элемент управления системой, инструмент координации или управления, инструмент сопровождения или поддержки процесса управления, функция.

К определению контроллинга ряд авторов относят сразу несколько научных понятий. Например, А.М. Карминский, Н.И. Оленев, А.Г. Примак [5] называют контроллинг как концепцией управления, так и образом мышления. А.В. Анищенко называет контроллинг как системой управления управлением предприятия, так и инструментом координации. С. Фалько, К. Рассел, Л. Левин относят контроллинг как к философии и образу мышления, так и к системе поддержке руководителей. Е.А. Ананькина, С. В. Данилочкин, Н.Г. Данилочкина [2, c. 6]; называют контроллинг явлением, а также направлением экономической работы.

Специалисты имеют различное мнение относительно целей и задач контроллинга в организациях (табл. 2). Многие авторы считают, что цели контроллинга соответствуют всем целям организации (Ананькина Е.А., Данилочкина Н.Г., Данилочкин С.В. [2], Одегов Ю.Г., Никонова Т.В. [8], Воронин В.П., Подмолодина И.М. [11], Попова Л.В., Головина Т.А., Маслова [12] И.А., Фалько С. [9], Ивлев В. [13] и др.). Но ряд авторов придерживаются другого суждения. Карминский А.М., Оленев Н.И., Примак А.Г. [5], называют главной целью контроллинга - обеспечение методической и инструментальной базы контроллинга [5]; той же позиции придерживаются Анискин Ю.П., Павлова А.М. [3], Пич Г., Шерм Э. [7], Шевченко Е. [14].

Таблица 1 - Трактовка и степень значимости в науке термина «контроллинг»

* Самостоятельные концепции философии, функции менеджмента.

** Самостоятельный инструмент (подсистема, направление экономической работы).

*** Понятие, дублирующее уже существующее.

Имеет место рассогласованность стоящих перед контроллингом задач даже в рамках одной и той же цели. Часто авторы формулируют задачи, разделяя их по видам действия - стратегические и оперативные [2; 15].

Рассмотрим, какие цели различные авторы ставят перед контроллингом и как характеризуют его задачи [1; 2; 3; 4; 5; 6; 7; 8; 9].

Таблица 2 - Цель и задачи контроллинга в организациях

|

Цель |

Ключевые задачи в соответствии с областью и направлением действия |

|

Ориентация управленческого процесса на достижение всех целей предприятия. |

Стратегический контроллинг:

Оперативный контроллинг:

|

|

Обеспечение методической и инструментальной базы для поддержки основных функций менеджмента. |

|

|

Ориентация управленческого процесса на достижение всех целей предприятия. |

|

|

Направление деятельности всех структурных подразделений на достижение поставленных целей, как тактических, так и стратегических, как по намеченной очереди, так и одновременно взятых. |

|

|

Информационная поддержка управленческих решений и методология управления. |

|

|

Предупреждение возникновения кризисных ситуаций как в настоящем, так и в будущем. |

|

|

Оперативное прогнозирование, смещение акцента с текущего анализа на прогнозный (перспективный) анализ деятельности (в стратегическом и оперативном аспектах). |

|

|

Ориентация управленческого процесса на достижение целей, стоящих перед предприятием. |

|

|

Обеспечение технологии эффективного управления для достижения стратегических и оперативных целей предприятия. |

|

|

Срочная адаптация предприятия к изменениям окружающей среды (оперативный контроллинг); координация подфункций при формулировании целей, их реализация и контроль в процессе стратегического управления. |

|

|

Поддержка внутрифирменного процесса управления и принятия решений с помощью целенаправленного подбора и обработки информации. |

|

|

Ориентация управленческого процесса на достижение всех целей, стоящих перед организацией. |

|

|

Метафункция управления, которая позволит координировать процессы менеджмента: контроль, планирование, мотивацию и организацию. |

|

|

Информационная поддержка принятия управленческих решений на всех стадиях жизненного цикла продукта. |

|

|

Сбор и предоставление информации для учредителей (информационная поддержка принятия решений). |

|

|

Формирование стратегии развития и измерение ее реализации. |

|

|

Организационно-экономический сервис для обеспечения планирования и управления, ориентированных на достижение целей предприятия. |

|

|

Управление затратами. |

|

|

Построение эффективной системы принятия, реализации, контроля и анализа управленческих решений. |

|

|

Ориентация процесса управления на достижение всех целей. |

|

|

Создание системы обеспечения менеджмента информацией для принятия решений. |

|

|

Обеспечение прибыльности и рост стоимости компании. |

|

Под концепцией контроллинга понимают совокупность суждений о его функциональном разграничении, институциональном представлении и наборе инструментов в рамках целей предприятия, соответствующих контроллингу и вытекающих из целей предприятия [7, с. 102].

Эволюция теории контроллинга во времени можно отобразить как последовательное появление следующих концепций: концепции с ориентацией на учет; концепции с ориентацией на информацию; концепции с ориентацией на управление (с акцентом на планирование и контроль, а также с акцентом на координацию). В настоящее время проходят стадию становления концепция стратегической навигации, концепция оптимизации интересов заинтересованных лиц и концепцию «нового» контроллинга. Краткая характеристика данных концепций, отражена в таблице 3.

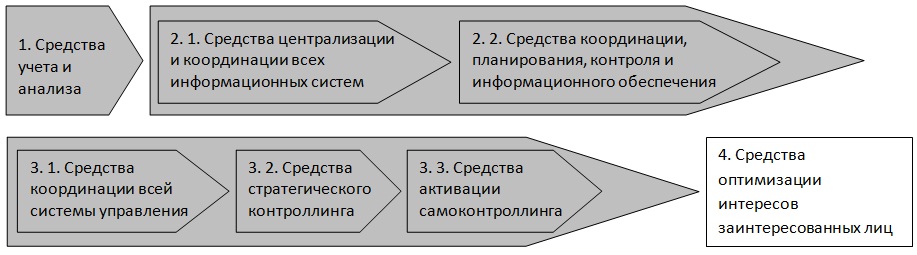

Развитие контроллинга происходило по нарастанию его роли и значимости в менеджменте. Сохраняя, по сути, основную цель - ориентация управления на достижение целей предприятия - уточнялись его объект и средства, задачи и функции. Расширение объекта контроллинга на основании вышеизложенного обзора автор представляет на рисунке, а расширение средств поддержки менеджмента на рисунке.

Рисунок 1 - Расширение объекта контроллинга во времени

Рисунок 2 - Изменение средств поддержки менеджмента во времени

Таблица 3 - Концепции контроллинга*

|

Наименование, период становления концепции |

Общая характеристика |

|

1. Концепция, ориентированная на систему учета, 1930-1970 гг. |

Контроллинг - совокупность организационных мероприятий (направление экономической работы) по совершенствованию документооборота в рамках управленческого учета. Переориентация системы учета из прошлого в будущее, организация на базе учетных данных информационной системы поддержки управленческих решений, связанных с планированием и контролем деятельности предприятия. |

|

2. Концепция контроллинга, ориентированная на управленческую информационную систему, 1970-1980 гг. |

Создание общей информационной системы управления. Разработка концепции единой информационной системы, ее внедрение, координация функционирования информационной системы, оптимизация информационных потоков. Базируется на всей системе целей предприятия, что значительно расширяет информационную базу контроллинга. |

|

3. Концепция контроллинга, ориентированная на управление, 1980-2000 гг. |

Контроллинг - инструмент, являющийся интегральной частью системы управления. При этом все его аспекты выводятся из общего спектра проблем, связанных с управлением и, тем самым, осуществляется попытка систематического и полного анализа основ контроллинга, реализующего информационные и координационные цели. Координация планирования, контроля и информационного обеспечения. |

|

3.1. С акцентом на планирование и контроль. |

3.1. Контроллинг - это набор вспомогательных средств (инструментов управления) принятия решений и руководства по средствам ориентированного на успешный исход планирования, управления и контроля над фирмой во всех областях и плоскостях. Под контроллингом может пониматься инструмент управления или концепция управления фирмой с такими основными функциями как планирование, предоставление информации, анализ и контроль. |

|

3.2. С акцентом на координацию системы управления. |

3.2. Функция - координация всей управленческой системы для достижения целенаправленного руководства предприятием. |

|

4. Концепция стратегической навигации, 2000 г. - по настоящее время. |

Усилия концентрируются на информационно-аналитической поддержке стратегического управления, т.к. именно на этом уровне можно обеспечить будущую эффективность предприятия. Решение задач оперативного контроллинга автоматизированы. Контроллер помогает и консультирует менеджеров при решении задач стратегического планирования, контроля и анализа. Контроллинг должен создавать инструменты для количественного измерения стратегических задач и потенциалов. |

|

5. Концепция «нового» контроллинга, 2000 г. - по настоящее время |

Содействие менеджерам в процессе самоуправления со стороны, а не управление ими. В идеальном случае менеджер - сам выполняет все задачи контроллера, связанные с выполнением своих управленческих функций. Контроллер же выполняет роль консультанта или тренера, который помогает менеджеру выполнять функции контроллера самостоятельно. |

|

6. Концепция оптимизации интересов заинтересованных лиц, 2000 г. - по настоящее время |

Достижение сбалансированности интересов предприятия с интересами наиболее влиятельных институтов, оптимизация интересов всех заинтересованных лиц. Деятельность по контроллингу, как в постановке целевых задач, так и в интерпретации полученных результатов, обязательно должна быть ориентирована на внешних клиентов. |

Сравнительный анализ «нового» и «старого» контроллинга позволяет сделать вывод о прогрессивности нового подхода, т.к. предполагает использование инновационных инструментов и более эффективных принципов формирования его системы [1, с. 257]. Выделяя самоконтроллинг, предполагающий, что «отдельные сотрудники или менеджеры исполнительного уровня берут на себя выполнение задач контроллинга», такая концепция фактически корректирует границы между ним и менеджментом, сформированные современными концепциями. Например, концепция контроллинга, ориентированная на управление с акцентом на координацию главной его функцией называет вторичную координацию, которая в рамках «новой» концепции делается в рамках самоконтроллинга, т.е. менеджерами предприятия. Внешнему же контроллингу остается лишь сервисная функция поддержки управления, таким образом область работы контроллеров сокращается.

Каждая концепция, независимо от времени происхождения, имеет своих сторонников. Именно поэтому, в современной литературе встречаются множество различных трактовок термина «контроллинг», а также его целей и задач, функций, объектов и субъекта.

Систематизировав определения термина «контроллинг», хронологию формирования его концепций, а также на основании исследования целей и задач контроллинга, по нашему мнению, контроллиг, можно отнести к категории «система», при этом трудно определить однозначно единую систему, которую можно назвать термином «контроллинг». Как и все современное контроллинг динамично развивается, и можно предположить, что принципы, закладываемые в основу системы, со временем и в зависимости от трактовки целей меняются и определяются соответствующей концепцией.

По нашему мнению, контроллинг нельзя отождествлять с менеджментом. Наблюдая за тенденцией развития контроллинга, можно отметить, что контроллинг развивается в направлении организации и самоорганизации управления, в отличие от менеджмента, главной задачей которого, как известно, является непосредственно управление.

Причиной развития такого явления, как контроллинг, мы считаем конфликт интересов субъектов экономической деятельности предприятия. Рассмотрим интересы следующих субъектов: собственники предприятия, руководители предприятия, сотрудники предприятия (табл. 4).

Таблица 4 наглядно демонстрирует конфликт интересов между менеджментом и собственниками предприятия. А именно, собственники предприятия определяют цель его функционирования. В связи с этим, по нашему мнению, особенно важным для собственника является организация управления.

Таблица 4 - Интересы субъектов предприятия

Под организацией управления мы понимаем обеспечение менеджмента в достижении целей предприятия. Контроллинг, по нашему мнению, находится на стыке теории и практики и не существует без практики, т.к. в теории менеджмент предполагает достижение целей самостоятельно. На практике же оказывается, что люди, исполняющие функции менеджмента на предприятии, часто работают над достижением целей, не полностью соответствующим интересам предприятия, зато полностью соответствующим их личным интересам. Причем «организацией» управления занимается тот же самый менеджер или «совет учредителей», которые, в принципе, не обязаны быть компетентными в «организации» управления.

Таким образом, рассуждая о месте контроллинга в организации, можно сделать вывод о том, что контроллинг не может находиться в структуре организации в полном смысле, подчиняясь менеджменту. Контроллинг скорее находится рядом с менеджментом (рис. 1).

Итак, по нашему мнению главной задачей современного контроллинга является обеспечение менеджмента в достижении целей предприятия. Мы выделяем четыре цели контроллинга:

Первая цель - поддержка формирования стратегии развития. Вторая цель - ориентация управленческого процесса на достижение всех целей предприятия. Рассматривается в двух аспектах:

- Цель оперативного контроллинга: создание системы управления достижениями текущих целей всех структурных подразделений, срочная адаптация предприятия к изменениям окружающей среды.

- Цель стратегического контроллинга: обеспечение выживаемости предприятия и отслеживание движения предприятия к намеченной стратегической цели развития, обеспечение достижения стратегических целей, таких как рост прибыльности, стоимости компании, занятие доли рынка.

Также вторая цель обеспечивается методологией управления (совокупность организационных, математических и информационных моделей, обеспечивающих наиболее оптимальное управление системой), т.е. включает:

- Обеспечение организации информационной поддержки управленческих решений для повышения их качества.

- Обеспечение организационно-экономического сервиса для обеспечения планирования и управления.

- Оперативное прогнозирование, смещение акцента с текущего анализа на прогнозный (перспективный) анализ деятельности

- Обеспечение технологии эффективного управления.

- Построение на предприятии эффективной системы принятия, реализации управленческих решений.

Рисунок 3 - Место контроллинга в структуре предприятия

Третья цель - предупреждение возникновения кризисных ситуаций в настоящем и в будущем.

Четвертая цель - мета-функция управления («управление управлением»), которая позволит координировать процессы менеджмента: контроль, планирование, мотивацию и организацию менеджмента. В рамках четвертой цели рассматриваются следующие направления:

- Поддержка контрольных и аналитических функций.

- Контроль управления затратами.

- Построение на предприятии эффективной системы контроля и анализа управленческих решений.

- Сбор и предоставление информации для акционеров, т.е. информационная поддержка принятия решений на мета-уровне.

- Измерение реализации стратегии развития.

Список литературы

- Horvarh & Partners. Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование / Под ред. В. Григорьевой, В. Толкача. - М.: Альпина Бизнес Букс, 2006. - 269 с.

- Ананькина Е. А., Данилочкин С. В., Данилочкина Н. Г. Контроллинг как инструмент управления предприятием. / Под ред. Данилочкиной Н.Г. М.: ЮНИТИ, 2002. - 279 с.

- Анискин Ю.П., Павлова, A.M. Планирование и контроллинг: учебник по специальности «Менеджмент организации». - М.: Омега-Л, 2005. - 280 с.

- Дайле А. Практика контроллинга. Пер. с нем. / Под ред. М.Л. Лукашевича, Е.Н. Тихоненковой. - М.: Финансы и статистика, 2001. 336 с.

- Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методические и практические основы построения контроллинга в организациях. - М.: Финансы и статистика, 2002. - 256 с.

- Манн Р., Майер Э. Контроллинг для начинающих / Под ред. д.э.н. В.Б. Ивашкевича. - М.: Финансы и статистика, 1995. - 304 с.

- Пич Г. Уточнение содержания контроллинга как функции управления и его поддержки // Проблемы теории и практики управления. - 2001. - № 3. - С. 102-107.

- Одегов Ю.Г., Никонова Ю.Г. Аудит и контроллинг персонала: учебное пособие. - М.: Экзамен, 2004. - 544 с.

- Фалько С. Не просто учет, а информационная поддержка // Экономика и жизнь. - 2007. - № 35. - С. 31.

- Becker Albrecht. Accounting for «Controlling». Contradictions in the Theoretical Foundations of Management Accounting Control in German Business Administration. Berlin: Department of Business Administration Free University, 1999. - p. 223.

- Воронин В. П. Научно-методические основы построения системы контроллинга на предприятиях химической промышленности. Воронеж: ВГТА, 2006. - 224 с.

- Попова Л.В. Современный управленческий анализ. Теория и практика контроллинга: учебное пособие. - М.: Дело и сервис, 2006. - 272 с.

- Ивлев В. Концепция контроллинга и функционально-стоимостной анализ [Электронный ресурс]. - Режим доступа: www.cfin.ru/management/control_and_abc.Shtml. - Загл. с экрана.

- Шевченко Е. Контроллинг или Кто владеет информацией - владеет миром [Электронный ресурс]. - Режим доступа: www.intalev.ua/?id=21091. - Загл. с экрана.

- Лазарева Е.Г. Balanced scorecard как инструмент стратегического контроллинга // Финансовый менеджмент. - 2005. - № 6. - С. 37-45.

- Королева Л.П. Формирование системы контроллинга на промышленном предприятии: Дис. ... канд. экон. наук: 08.00.05. - М.: РГБ, 2007.